|

Lähetän

vastauksen:

- KY ei ole maksanut v.-87

Reinikaiselle lainkaan tuloa.

Allekirjoitukset: KY/ Y.R

-----------------------------

Aiemmin määrätyt verot sekä verovastineisiin

kulunut aika verottivat yhdessä toiminnan tulosta, eikä

KY maksanut yrittäjälle v.87 palkkatuloa. KY:n toiminnan

myyntitulot syntyivät pääasiallisesti kuntosali ja

solariumliikkeen toiminnasta jonka palveluksessa oli noin 10 osa

aikaista työntekijää vuoden mittaan. Olin itse siirtynyt

kiinteään - kokopäiväiseen - työsuhteeseen

Dexan kasettitehtaalle, vuoden 1987 alusta alkaen. Insinööri

Elon työsuhde tuotantopäälikkönä oli jouduttu

lopettamaan.

-------------------------------------

Uudelleenverotuspäätös 5.2.1991

Hämeenlinnan verotoimiston päätös,

(tulostettu 22.2.1991)

Verotuksen muutos, tuloksi lisätään

koko KY:n myynti 472 828:- markkaa, josta maksettavaksi jälkiveroa

279.541,30 markkaa.

Uudelleenverotuspäätöstä

verotoimisto perusteli seuraavasti: "Reinikaisen ilmoitukset

verotuksen eri vaiheissa ovat olleet puutteellisia, sekavia ja ristiriitaisia

ja siten epäluotettavia".

------------------------------------------

Päätöksessä – itse

olosuhteissa ei esitetä mitään faktaa, - verotarkastusta

ei ole -, verovirastolle riitti oma intuitio todeta veroilmoituksen

puutteellisuus, sekavuus, ristiriitaisuus ja epäluotettavuus

verotusperusteiksi. Näin, vaikka tekemääni veroilmoitusta

tai kirjanpitoa ei verottajan toimesta ole lainkaan tutkittu, -

lukuun ottamatta liikevaihdon määrää (otettu

veroilmoituksesta/tilinpäätöksestä) johonka

"bruttoverotus" on ilmeisesti tarkoitettu nojaamaan. Verotuksen

perusteiksi on riittänyt virkamiehen Leo Sopasen ja verojohtaja

Esko Nikanderin - iltamyöhä idea – utopia –

aivosolujen luoma intuitio - tai demonismi.

Päätöksen jälkeen - ennen päätöksen

tulostamista (22.02.91) minulle, - ehtii uudelleenverotuspäätöksestä

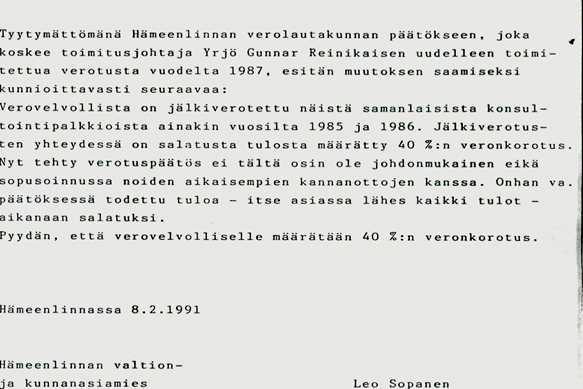

(5.2.199) valittamaan Hämeenlinnan valtion ja kunnanasiamies

Leo Sopanen, joka osoittaa valituksensa Hämeen Lääninoikeudelle

8.2.1991 sekä 7.5.1991.

|