|

18. NTC:n Uusi tarkastuskertomus, synteesi laajenee. Y.R:n henkilökohtaiset veroseuraamukset, vastineita. äk 18.6 |

|

|

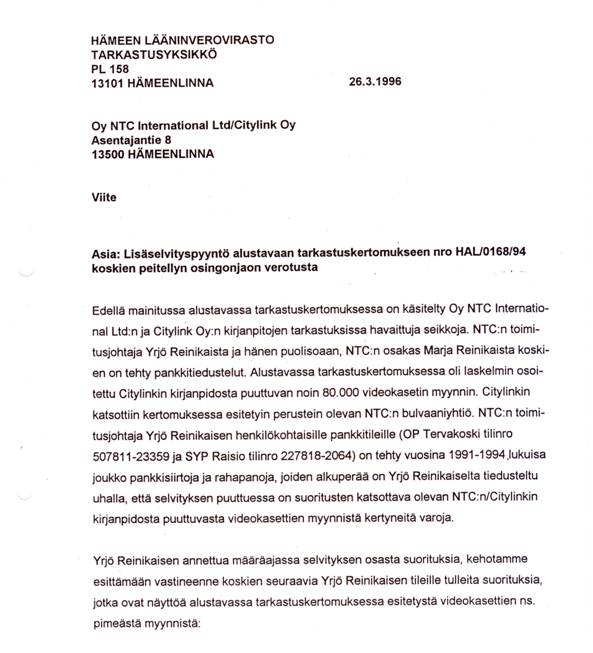

Oli ilmeistä (Dro:n puuttumisen johdosta) - ettei asia ollut lainkaan uudenmaan lääninveroviraston tiedossa/hallinassa tai tietojärjestelmässä. Henkilökohtainen asuinkuntani oli Espoo. Tämä lisäselvityspyyntö on osoitettu NTC International Ltd:lle sekä Citylinkille koskien tarkastuskertomusta HAL/0168/94 johon liittyvät verotuspäätökset oli tehty 07.1995. Selvityspyyntö kohdistuu Yrjö Reinikaisen verotukseen huolimatta, että asiassa myös Marja Reinikainen mainitaan. Kun selvityspyyntö on hohdistettu NTC:lle ja CityLink Oy:lle on varsin vaikea ymmärtää kenelle vastuu editoinnista kohdistuu. Asiaan liittyy oleellisesti myös suoritettu tai työnalla oleva poliisitutkinta (KHO 22.1.1989 T 356) josta ei ole annettu vastaajille mitään informaatiota. ks.pos.14.3.11

Olin antanut varsin tyhjentävää selvitystä varojen/tilini käytöstä. (Kirjelmän sanamuoto ei ota huomioon syyttömyysolettamaa. Tekstissä ei epäillä tapahtuneen pimeätä myyntiä? vaan todetaan tapahtuneen. Huolimatta siitä, että asian käsittely oli kesken) Kommandiittiyhtiöni kuin myös omat varallisuuteni oli kohtuullisen hyvää tasoa. Olin luotottanut muutamia ystäviäni, sekä sijoittanut varojani liiketoimintaan. Oli varsin ymmärrettävää, että esim. vuonna 1991 kun tuloni KY:stä ja palkkatuloista yhteensä olivat noin 500.000 markkaa, on myös tililläni huomattavia tapahtumia. Olin myös Heikki Metsäpuron kanssa harjoittanut Amerikkalaisten autojen maahantuontia vuonne 1991. Olimme myyneet autot mm. Suomeen ja vuonna 1992 Eestiin. Olin myös lainannut Simo Korpisaaren pojan autoliikeelle varoja 6 numeroisen luvun. Samoin olin ollut erään hyvän ystäväni lainan takaajana, jonka olin sittemmin maksanut ja saanut summan takaisin vuosina 1991-2. Näistä oli kiistatonta näyttöä, kuin myös kaikesta muusta oleellisesta pankkitransaktioihini liittyvistä tapahtumista. Metsäpuron ja minun väliset liiketoimet olivat tuntuvia, mutta varallisuuteeni verrattuna hyvin sopusoinnussa. Edellämainittuihin tarkastajat Kuortti ja Huovinen keskittyivät synteesissään? Mielenkiintoinen seikka oli, että Heikki Metsäpuron yrityksen sekä henkilökohtaisessa verotarkastuksessa eivät verotarkastajat havainneet mitään huomautettavaa. Tästä kaikesta käydään myöhemmin ”oikeutta”. (Oikeus oikaisee, raastupa ratkaisee, hoviväki hölmöilee). Aiheesta lisää ja päätökset: Pos.29.1 YR:n henkilökohtainen veroasian käsittely, syytekynnys ja syyttämismenettely klik. . |

|