Pos.29.6. Kommenttit/ yhteenveto koko vero/oikeusprosessista sekä aineistosta - testaus/testattavuus 29.6.18 |

|

Luin tarkkaan Harri salon tekemää valitus kirjelmää, ja panin merkille varsin suorat moitteet joita kohdistettiin Hämeenlinnan käräjäoikeuden päätökseen. Sivulla 4 (klikkaa) Harri Salo aivan oikein toteaa Hämeelinnan käräjäoikeuden ottaaneen vapauden ryhtyä manipuloimaan verohallituksen antamia ohjeita itse verotarkastustoimen eettisen ja moraalisen sisällön laadusta. Täysin asiatonta käräjäoikeudelta oli ottaa kantaa verotuksen oikeellisuuteen, olihan verotusprosessi keskenneräinen ja käsittely edennyt hallinto-oikeuteen. "Virannomaistasolla" käräjäoikeudessa tapahtuva korruptio on silmiinpistävää ja siitä lasusuu Harri salo seuraavasti:

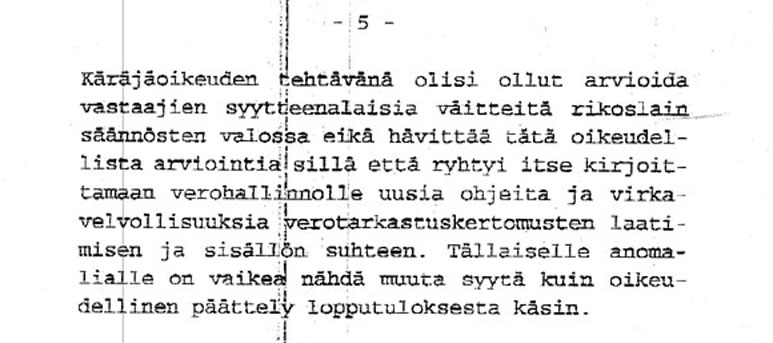

Syytteiden hylkäämisperusteista s.5 Harri Salo kiinnittää huomiota Käräjäoikeuden "huolimattomuuteen", liennee varsin yleistä tällaisissa viitekehyksissä, että tuomio kirjoitetaan lopputuloksesta käsin. Lienee oikein arvioida oikeusituimien huolimattomuuden/välinpitämättömyyden kuvaavan yleisemminkin asian käsittelyä virannomaisten ollessa vastaamassa tekemisistään. Objektiviteetti/syyttömyysolettamaa kuvaavien lakien sisältö ovat yksinkertaisemmankin ihmisen helppo ymmärtää. Käräjäoikeuden ei ollut vaikeuksia falsifioida lakien sisältö, se lausuu päätöksessään:

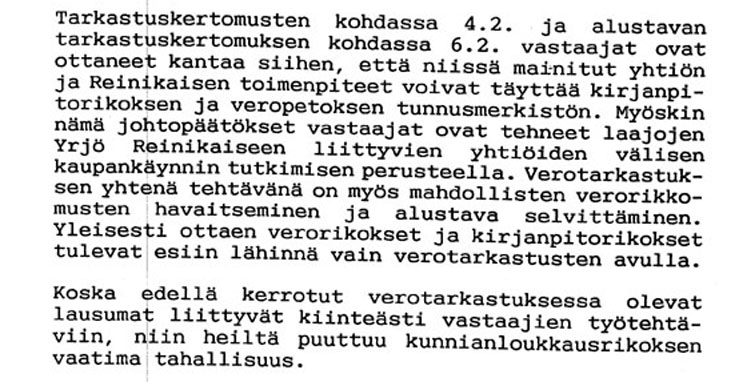

Käräjäoikeus on ryhtynyt muokkaamaan tarkastuskertomuksen lausumia ehdollisiksi toteamalla "voivat täyttää" kun tarkastuskertomuksessa useassa kohdin todetaan Reinikaisen suoraan syyllistyneen eri rikoksiin. Käräjäoikeus lausuu päätöksessään, että herjaaminen, kunnianloukkaukset tai syyttömyysolettaman loukkaukset liittyvät työtehtäviin, joten niillä puuttuu kunnianloukkausrikoksen vaatima tahallisuus. Onko Suomessa todellakin olemassa viranomaistaho jota eivät lait koske - näin käräjäoikeus toteaa - verovirannomaiset kuuluvat tämän päätöksen nojalla siihen valittuun ryhmään "HOVIVÄKEÄ" |

|