Pos.29.9. Maksettavaksi määrätyt verot ja perusteiden kirjo (Tulostuskelpoinen) 29.9.1 |

|

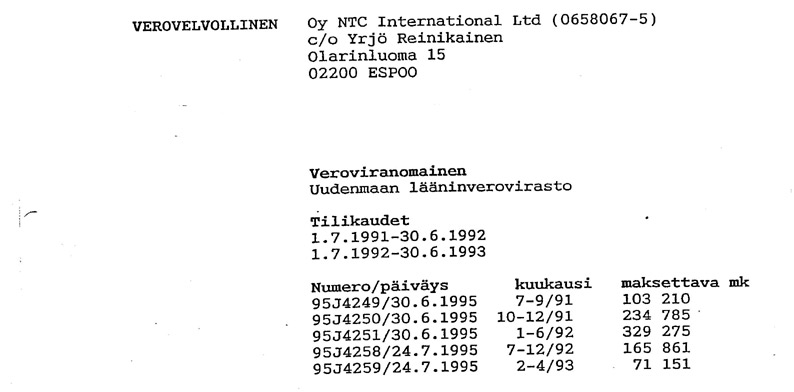

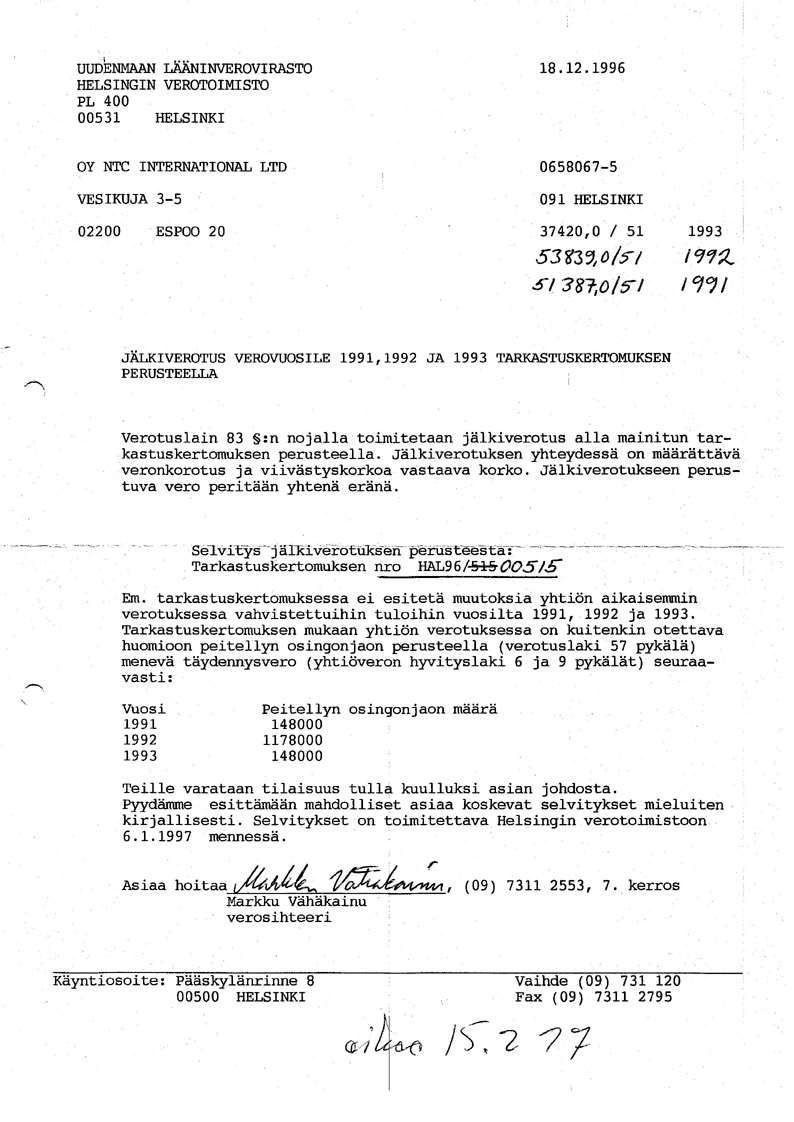

1. NTC International LtD Oy:lle määrätyt verot ja niiden perustelu: Olen edellä kertonut tavoista joilla viranomaiset ovat henkilökohtaisten ambitioidensa tyydyttämiseksi tehtailleet inkvisitiota muistuttavan menettelyn jonka lopputulemana on kohtuuton verotus sekä tuomio. Verotuksessa, kuten aineisto antaa perustellusti ymmärtää, on yhteiskunnan hallintoelimet varsin helposti johdateltavissa mielikuvien mailmaan. Mielikuvat ovat viranomaisten sekä poliitikkojen käyttämä työkalu jota taitavasti kuuluttamalla luo uskottavia synteesejä tosielämämme rinnalle. Verotusta on kautta aikojen kehitetty/toteutettu mielikuvilla ja mielivallalla. Verotusta ei hallintomenettely myöskään kyennyt kausaalisesti perustelemaan - ei liene tarpeen, mielikuviin perustuva päätös riittää. Päätöksen sisällöllinen kausaalisuus/syy ja seuraus on sivuseikka, puhumattakaan matemaattisesta viitekehyksestä. Teoria on ilmeisen tärkeä olosuhdetekijä verotuksessa - jopa prejurikaatti, se luo viitekehyksen jota ei tarvitse matemaattisesti todistaa tai testata. Mitä ylevämpi vallan olemassaolon osoitus päätöksessä kuulutetaan teorian ja perustelujen tekstin ristiriitaisessa mitäänsanomattomuudessa - sitä herkemmässä hoviväen mielentilan iloinen kirkkaus loistaa. Päätöslausuman tekstin sisältö on ikään kuin heille toisilleen kirjoitettu - heidän "runollista" kekseliäisyyttään peräänkuuluttamaan. Perustelut ovat yhdistelmä hyväksi havaituista formaateista, teeseistä, filosofiasta sekä arkikielenkäytön ulkopuolella esiintyvistä kielikuvista. Suraavaksi kooste tämän tapauksen veroseuraamuksista ja näihin liittyvät viitekehykset. 1. Liikevaihtoverotus: NTC International Ltd Oy:ll ei ollut lainkaan verovelkaa vuosina 1987-1995. Kaikki veroilmoitukset ja verot oli ilmoitettu sekä maksettu ajallaan ks.29.7.5.1. Citylink Oy - oli NTC:n toimittaja ja ajautunut vaikeuksiin 1992. Citylink Oy:llä oli Turun Lääninveroviraston dokumenttien perusteella jäänyt suorittamatta liikevaihtoveroja noin 60.000 mk (10.000 euroa) katso selvitys pos.20.26. Miten se korreloi seuraavassa esille tuomaani verotusta: Verotuspäätös: - Maksettavaksi määrätyt liikevaihtoverot yhteensä 904.282:- markkaa (noin 151.000:- €uroa), ajalta 07.1991 - 04.1993. (Ajalta 08.1992 - 04.1993 noin 170.000:- mk) Kyse on siis liikevaihtoverosta joka edellyttäisi 5 miljoonan markan lisämyyntiä - kyseisen liikevaihtoveroseuraamuksen aikaansamiseksi. Summa kuvaa varsin selkeästi verotuksen mielettömyyden. Mikään matemaattinen seikka ei anna perusteita kyseiselle verotukselle. Koko prosessin aikana kaikken ääsimmäisin vaatimus on ollut 80.000 kpl VHS kasetin myynnin verottaminen. Kun tämä lasketaan keskihinnan mukaan ei päästä 1 miljoonaan mk myyntiin. Verotus on tähän verrattuna viisinkertainen. Oikeuden arviot eivät yltäneet verottajan esittämiin arvioihin ja mm. tilintarkastuksen professori Veijo Riistaman arvio oli, että ohimyyntiä ollut lainkaan. Asiaan liittyy oleellisesti Citylink Oy:n verotus josta todistaja - verotarkastaja Hannu Kuortti lausuu seuraavasti Pos. 25.3.3.17 Tästä Citylink Oy:n liikevaihtoverosaatavasta 335.917:- markkaa ei verottaja tehnyt veronpalautuspäätöstä saati veronpalautusta. NTC:lle määrättiin jälkivero peitellystä osingonjaosta tuloveroa vuosilta 1991-1993 seuraavasti. Tämä verotus on varsin mielenkiintoinen eikä sen perusteisiin ja määriin löytänyt älyä kukaan asianatuntijoista. Veroehdotus toteaa, että se ei ehdota muutoksia jo suoritettuun verotukseen vaan että yhtiölle määrätään täydennysvero. Numerointi joka osin kirjoitettu verovirastossa käsin keroo verotuspäätöksistä, kopio:

NTC:lle määrätyt verot kohosivat lähes 2 miljoonaan markkaan. Lisäksi verottaja määräsi edellisiin päätöksiin veronkorotuksia sekä jäämämaksuja joidenka johdosta verotus nousi 3 miljoonaan markkaan

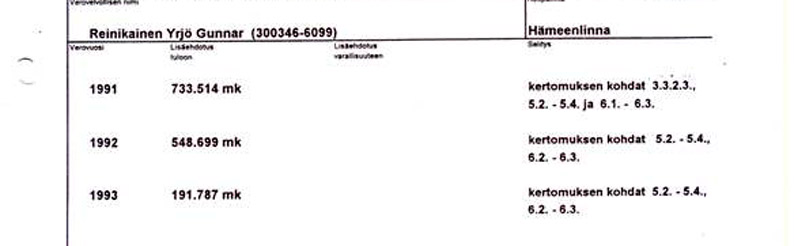

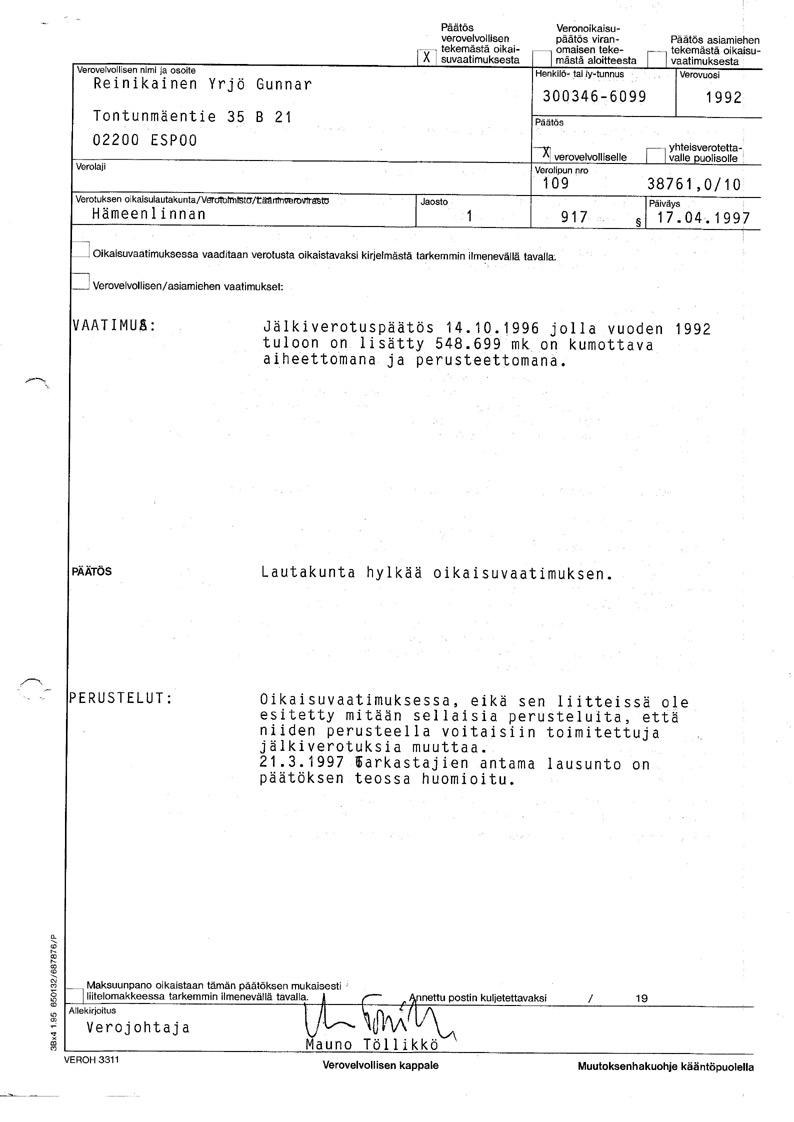

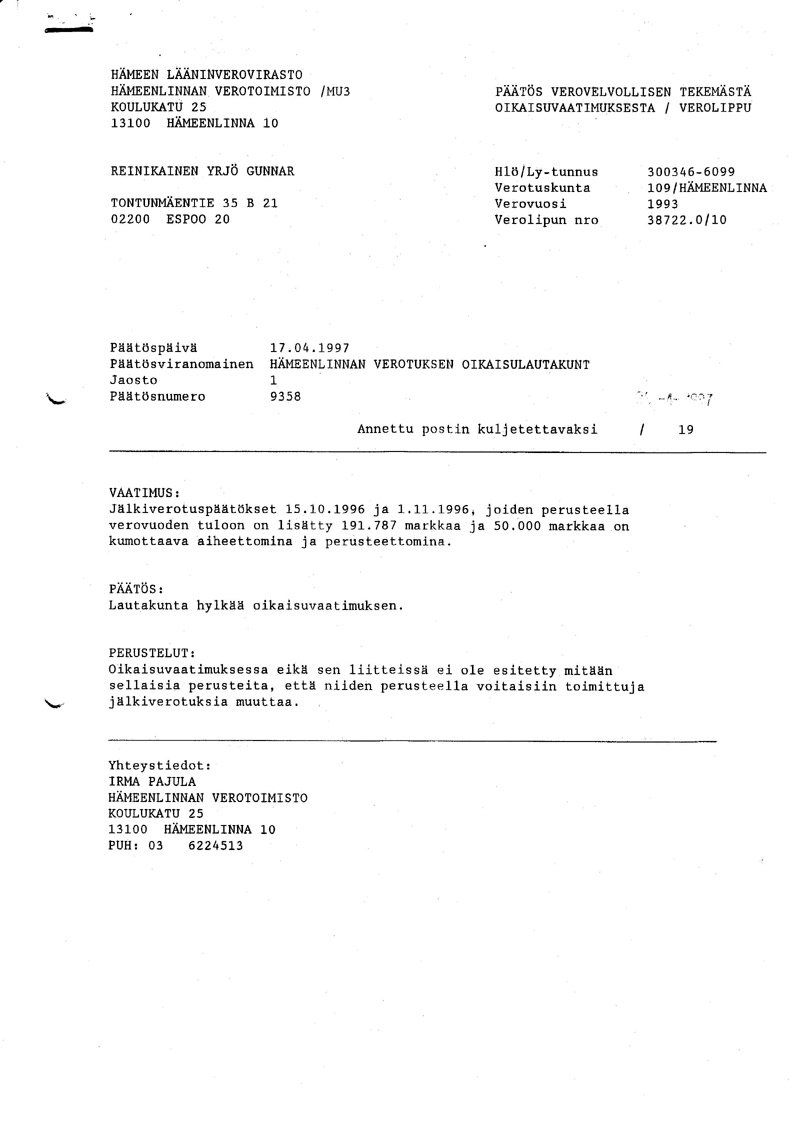

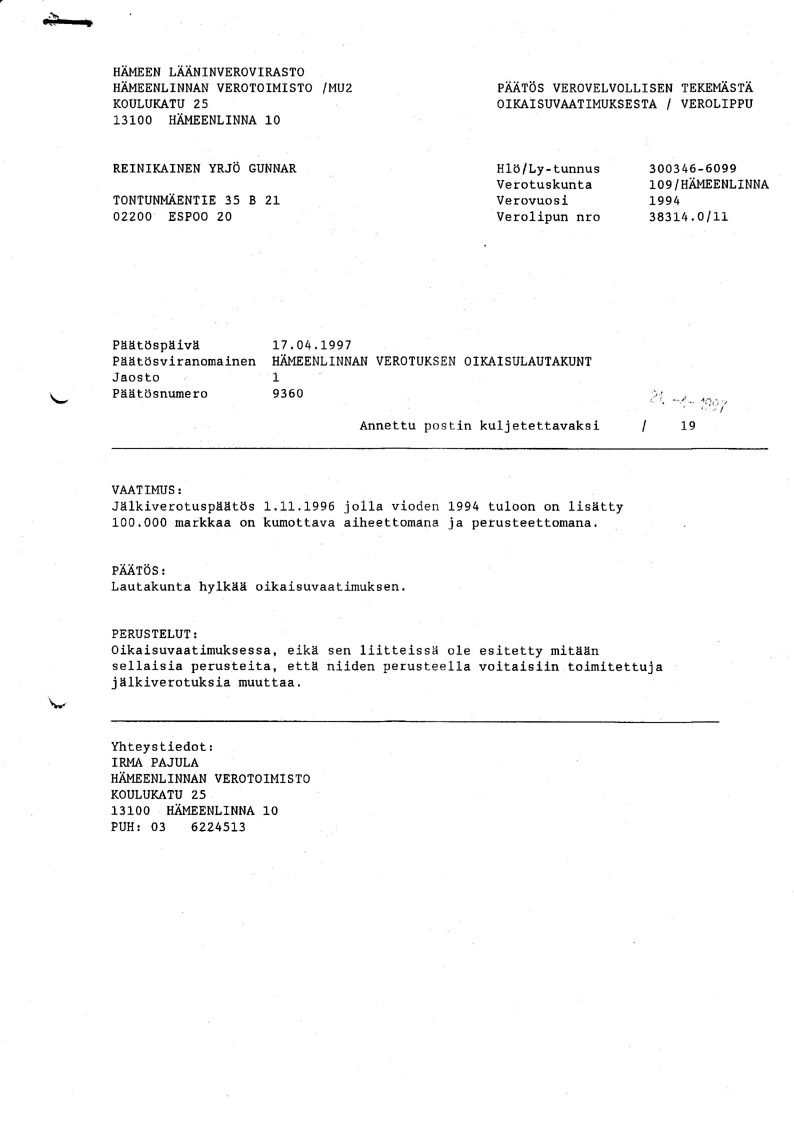

2. Yrjö Reinikaiselle määrätyt verot ja niiden perustelu Verotusta on vaikea ymmärtää, on helpompi ymmärtää verotuksessa toimivien viranomaisten kulloinenkin toiminta. Toimintaa - joka seuraa ihmiselle ominaista tapaa taistella ja kilpailla asemasta, vallasta sekä kunniasta. Verotusta ei hallintomenettely myöskään kykene kausaalisesti perustelemaan - ei liene tarpeen, päätös riittää, sen kausaalisuus on sivuseikka, puhumattakaan matemaattisesta viitekehyksestä. Teoria on ilmeisen tärkeä olosuhdetekijä - jopa prejurikaatti, se luo viitekehyksen jota ei tarvitse matemaattisesti todistaa tai testata. Mitä ylevämpi vallan olemassaolon osoitus päätöksessä voidaan kuuluttaa teorian ja perustelujen tekstin ristiriitaisessa mitäänsanomattomuudessa - sitä herkemmässä hoviväen mielentilan iloinen kirkkaus loistaa. Päätöslausuman tekstin sisältö on ikään kuin heille toisilleen kirjoitettu - heidän "runollista" kekseliäisyyttään peräänkuuluttamaan. Perustelut ovat yhdistelmä hyväksi havaituista formaateista, teeseistä, - filosofiasta sekä arkikielenkäytön ulkopuolella esiintyvistä kielikuvista. Seuraavassa eräs episodi - asianvalvoja Erja Ristola kuulee hämeenlinnan Käräjäoikeudessa verotarkastaja Hannu Aarre Kuorttia. Myös käsittely kertoo teoriasta, "objektiivisuudesta" oikeuskäytännössä, "verottajan" filosofiasta, hypoteettisestä kausaalisuudesta, sekä kielikuvista verotuksessa.Ristola: Selvittäisittekö sitten, että millä perusteella nämä Reinikaisen tileille tulleet verotetut summat ovat olleet veronalaista tuloa? Edellinen kertoo verottajan tavasta kuvailla verotuksen laillisuutta ja perusteiden sisältöä. Verottaja mainitsee vuoden 1991 verotuksen, mutta todistajana hän kertoo vain puolitotuuksia. Verotus prosessi sisälsi suoritetusta jälkiverotuksesta totuuden, toisin kuin verotuksen perusteet eivät sisältäneet totuutta, ei kausaalisuusta/ matemaattista syys seuraus suhdetta. Minua on tämän vetotusprosessin perusteella jälkiverotettu mm. vuodelta 1991 yhteensä 733.514:- mk tulosta, vuodelta 1992 yht 548.699:- mk tulosta ja 1993 yht 191.787:- mk tulosta eli yhteensä jälkiverotus 1.474.000 mk tulosta. Tässä ei suinkaan ollut kaikki. Edellisellä sivulla kerrotaan verotuksesta joka myös jälkiverotettiin, sille ei oikeudessa löydetty mitään perustetta. Kokonaisverotusta nostivat summaan lisätyt verokorotukset kaikkine lisineen. Jälkiverotus määrättiin sen lisäksi - jonka olin kyseisiltä vuosilta maksanut todellisista tuloistani - normaalin tuloveron perusteella. Alla jälkiverotusehdotuksen kopio jälkiverotuksesta vuosilta 1991-1994:

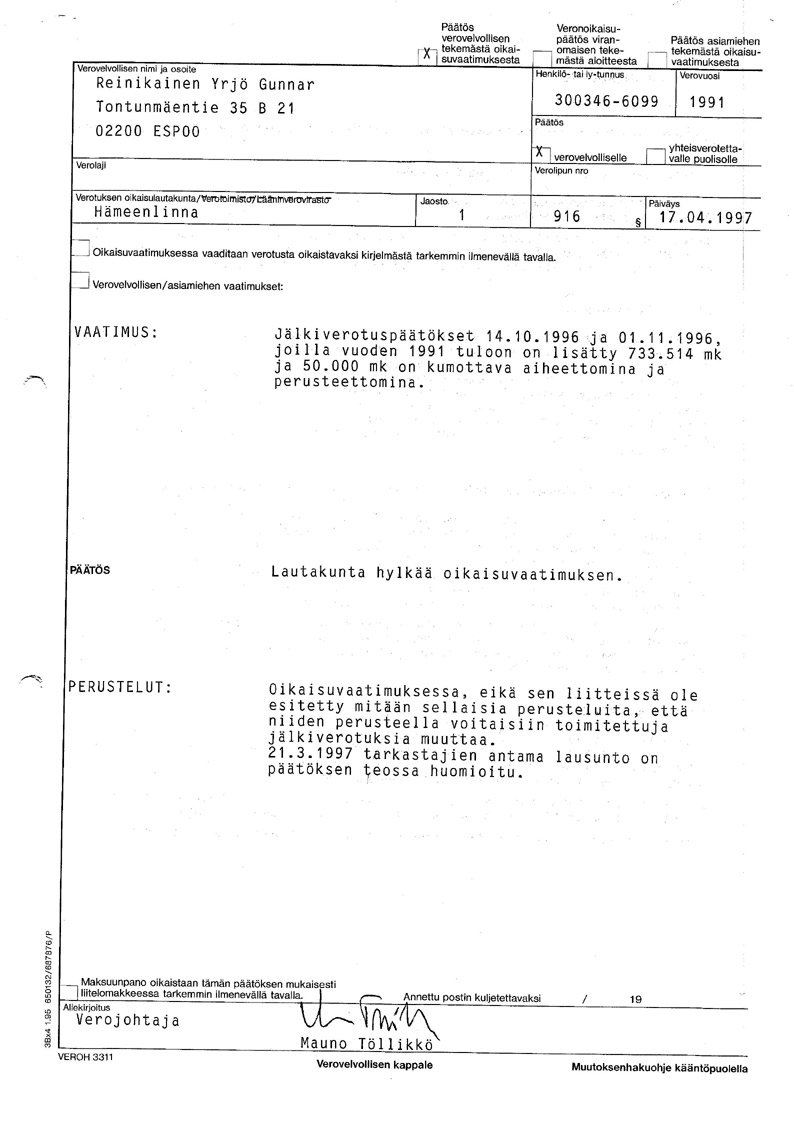

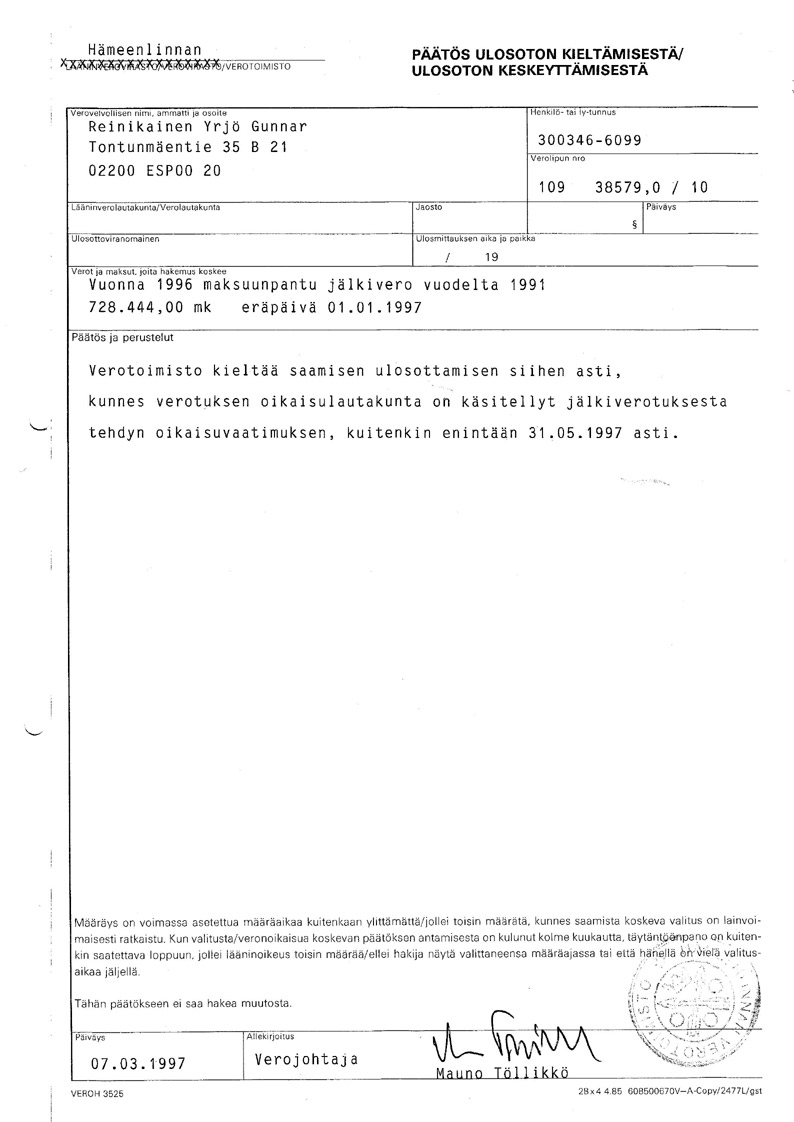

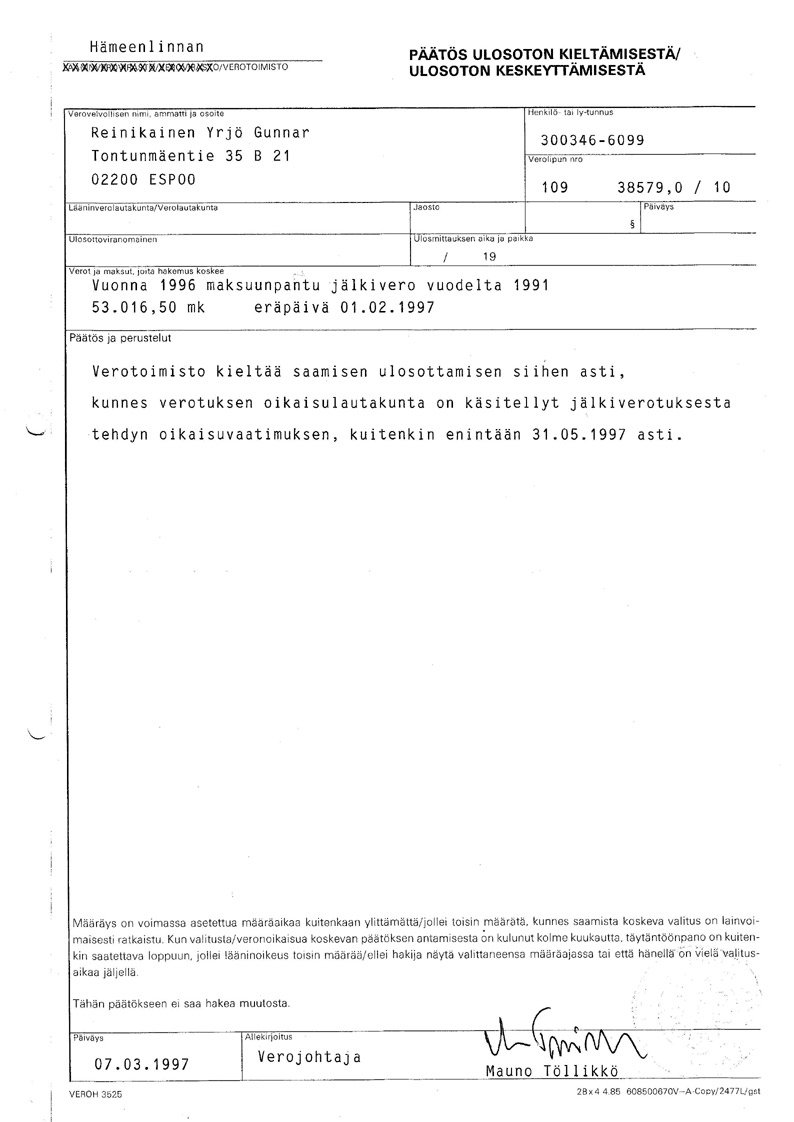

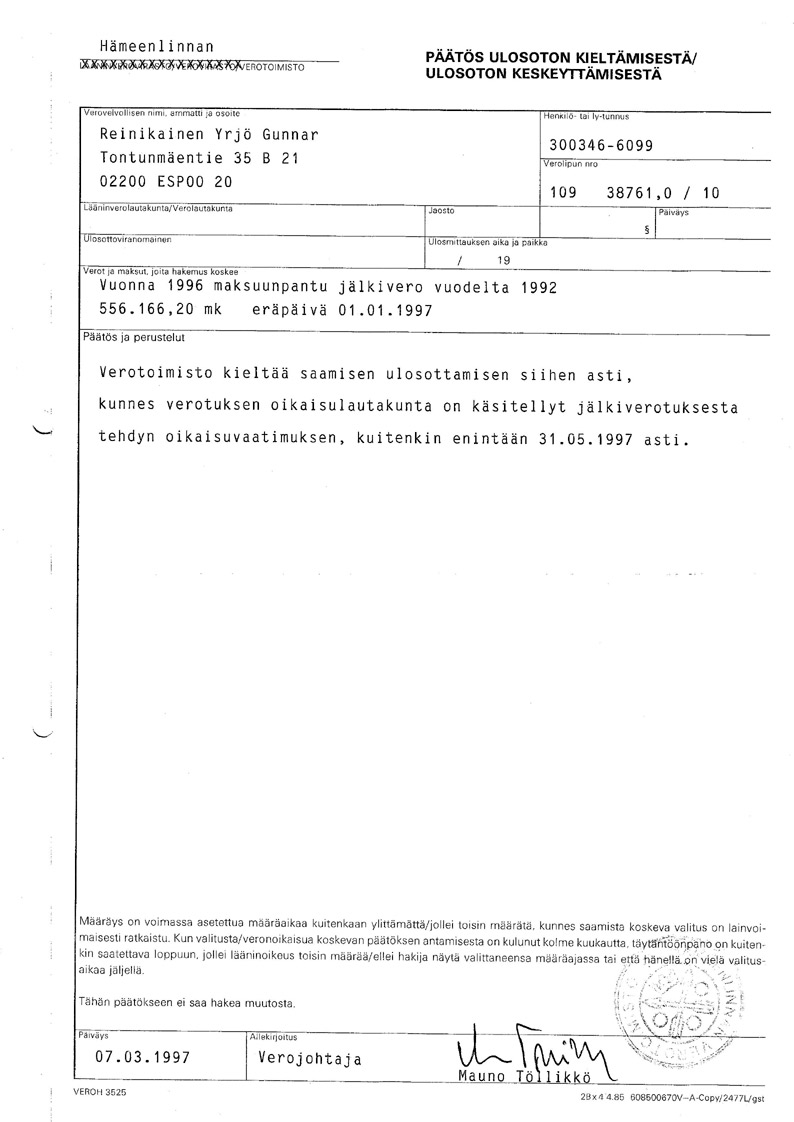

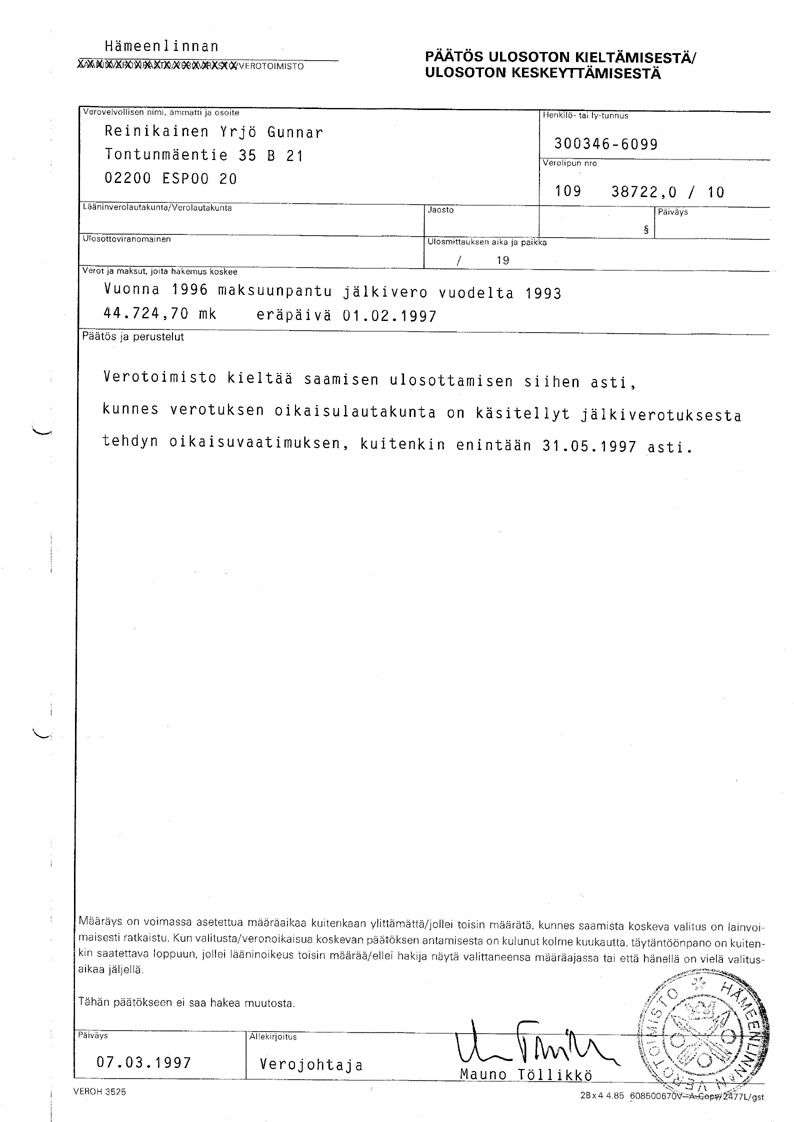

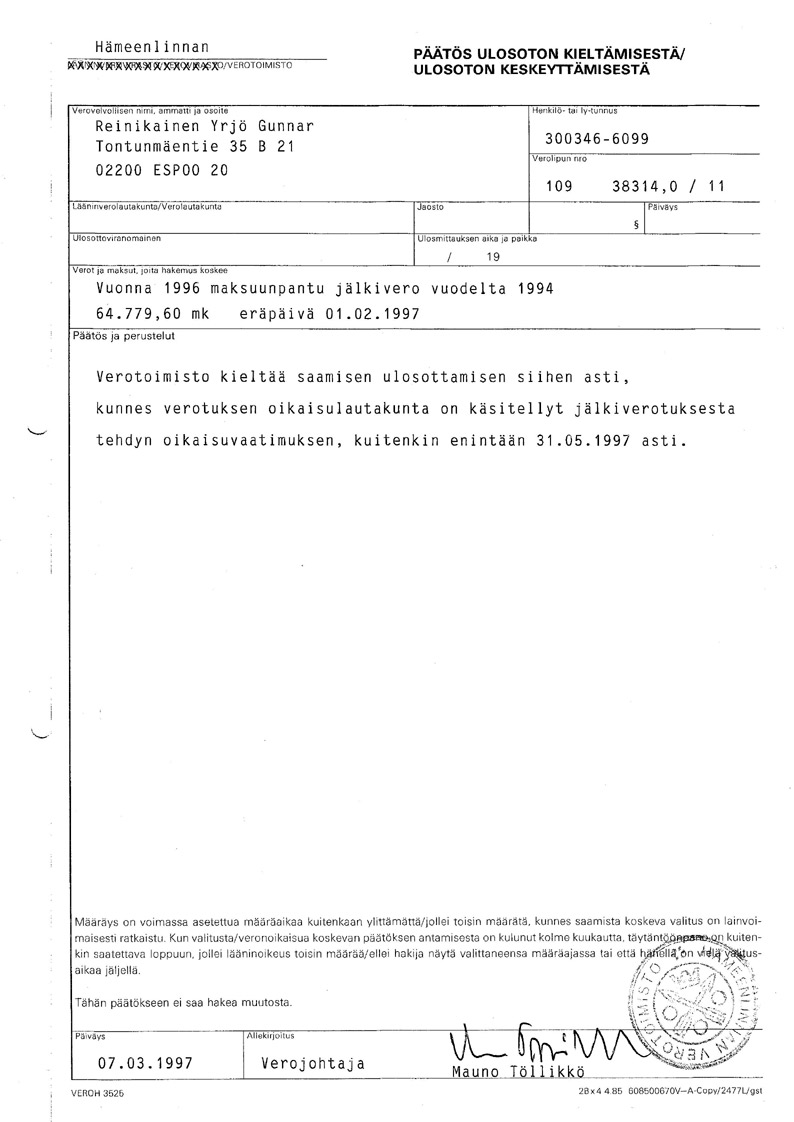

Kyseisiltä vuosilta saamani jälkiveroehdotukset eivät loppuneet tähän. Verohallinnossa Kuortti työsti uusilla ideoilla lisää arkistointilukuja. Myös vuoden 1993 ja 1994 osalta sain jälkiveroa, siitäkin huolimatta, että 1993 toukokuusta eteenpäin ei kuulunut enää suoritetun verotarkastuksen piirin. Tulolähteen osalta verottajalla oli vaikeuksia kertoa oikeudella pitävää perustetta, kuten edelliseltä sivulta saamme todeta, oikeus ei luottanut verottajan antamaan selvitykseen johon ei löytynyt lainkaan aineellista näyttöä. Verotus oli tehty verottajan mielivaltaisen päätöksen perusteella. Viranomaisten ei tarvinnut perustella vaatimuksiaan, jälkiverotuspäätökset tehtiin varsin normatiivisessa järjestyksessä. Olin valittanut saamistani jälkiveroista toisin kuin Hannu Kuortti väittää, että verotuksestani ei valitettu. Seuraavaan liitän saamani päätökset jotka teki oikaisulautakunta ja allekirjoitti Verojohtaja Mauno Töllikkö:

Edellisten verotuspäätösten yhteissumma on huomattavasti yli 1,5 miljoonaa markkaa. Verot perustuivat NTC:n tarkastuskertomuksen perusteella minulle määrättyihin jälkiveropäätöksiin (NTC:lle määrättiin omat jälkiverot näiden lisäksi). Tämän lisäksi Kuortti ja Huovinen marinoivat henkilökohtaisen verotarkastuskertomuksen jonka perusteella annettiin seuraavat verotuspäätökset

Oikaisulautakuta ei puuttunut jälkiverotuspäätöksiin, se ei myöskään mihinkään aineelliseen viitekehykseen viittamalla perustellut valitukseni hylkäämistä. Edelliset Y.Reinikaiselle määrätyt verotyhteensä ylittävät 3.000.000 mk. Lähtökohta oli, että NTC:n kirjanpidon tarkastuksen yhteydessä havaittiin NTC:n ostanneen VHS kasetteja CityLink nimiseltä yhtiöltä Turussa. Citylink Oy:n kirjanpidon pintapuolisen tarkastuksen yhteydessä ei tehty liikevaihtoverotarkastusta. Asiakirjojen perusteella jotka vahvistaa Turun lääninveroviraston asiakirjakopiot voitiin todeta Citylink Oy:n jättäneen tilittämättä/maksamatta 60.000 mk liikevaihtoverot ajautuessaan maksukyvyttömäksi. Veroja ei koskaan peritty CityLink Oy:ltä. NTC:n sekä Yrjö Reinikaiselle määrätyt verot ylittävät 6.000.000:- markaa jälkiveroa veronkorotuksineen. Summa ei sisällä kyseisiltä vuosilta maksettuja ennakkoveroja sekä liikevaihtoveroja jotka on maksettu lainmukaisessa järjestyksessä, näiden maksettujen verojen asianmukaisuutta, lainmukaisuutta ja asianmukaista hoitoa verottaja ei ole kiistänyt. Verotuspäätöksen jälkiveroista sai myös CityLink Oy (ei päätöstä palutuksesta noin 350.000 mk jonka Kuortti mainitsee) joka ansaitsee oman tarinansa, en puutu siihen enempää. Tilastoihin on saatu mukava lisä, tilastoilla on suurempi merkitys kuin todellisella verokertymällä. Tilastoilla briljeeraa niin verottaja kuin poliisin harmaantalouden yksiköt. Tällaisella verotuksella jota tämä verotus edutaa on säännönmukaisesti tavoiteltu huomattavaa tilastomerkitystä. Jälkiverot liitettynä viitekehyksiin yhdessä NTC ja Citylink Oy:n kyseisinä vuosina maksamien liikevaihtoverojen kanssa nousevat summaan joka edustaa 1,3 kertaa CityLink Oy:n koko liikevaihtoa, samoin summa on suurempi kuin NTC kaikkien 1991-1994 myytyjen VHS kasettien liikevaihto. Summa kertoo varsin kattavasti verotuksemme asianmukaisuudesta kuin Hallnto-oikeuden suhteellisuuskäsityksestä. Ohimyyntiin liittyvää väitettä ei tukenut yksikään todistaja, jos ei huomioida verotarkastuskertomuksen laatineita Huovista ja Kuorttia. Joiden kertomuksista kuvastuu ristiriitaisuus sekä mielikuvien aiheuttama altistuminen psykooseille, jolle on luonteenomaista realiteetin testauksen häiriö, joka ilmenee kyvyttömyydessä erottaa toisistaan sisäisiä impulsseja ja ulkomaailmaan liittyviä aistimuksia. Merkille pantavaa on matemaattisuus, väitetty 50.000 kasettia keskihintaan edusti noin 500.000 mk summaa, - tähän viitekehykseen liitettynä verotus "lienee mielivaltainen". Hallinto-oikeus on verotukset tutkinut ja todennut objektiiviperiaatteen sekä suhteellisuuspetiaatteen mukaan suoritetun verotuksen täyttäneen aineellisen totuuden sekä kohtuullisuusvaatimukset kuin myös lainkirjaimen. Hallinto-menettely on osa verotusmenettelyä. Hallinto-menettely ja siihen liittyvät henkilöt ovat osa yhtä ongelmaa jossa sikiää viranomaisyhteistyö. Nämä samoissa rakennuksissa, samoilla käytävillä toimivat eri viranomaistahot marinoivat menettelytapojaan samojen seinien sisällä, samoissa lounasravintoloissa ja yhteisissä tuomiopiireissä. Voiko kukaan odottaa asianmukaisempaa menettelyä tältä joukolta. Edellä mainitun (hoviväen huipulla) valvontakoneiston naruista vetävät ministeriöt joiden käsikassarana toimii poliisi. Kansalaisten moitteet saa oikeusasiamies joka parhaan kykynsä mukaan painaa villaisella mitä ikinä esiin tulee. Häneltä parhaimmillaan voi (mitättömässä) asiassa jokin viranomaistaho saada muistutuksen jolla pyyhitään persettä - mikäli ei sitä ennen ole asetettu silppuriin. Miksikö persettä - siksi, että meillä suomessa kierrätetään tehokkaasti paperi - josta parhaimmillaan syntyy uusiotuotannossa vessapaperia. Tarinan arvo on ylevämpi. Tarinan tarkoitus on tuoda esille viranomaistoiminnan laatu ja ne premissit joidenka varassa Suomalaisen yhteiskunnan hallinto-oikeuskuultturi faktisesti lepää. Verotuksen lisäksi rinnalla pyöri ruletti jota pyöritti syyttäjä, teosto/opetusministeriö ja verottaja. Prosessi eteni ja sen tuloksesta seuraavassa.

|

|