| Title 7. Ajojahti, vai salaliitto. Verotarkastus -87 7.3 |

|

|

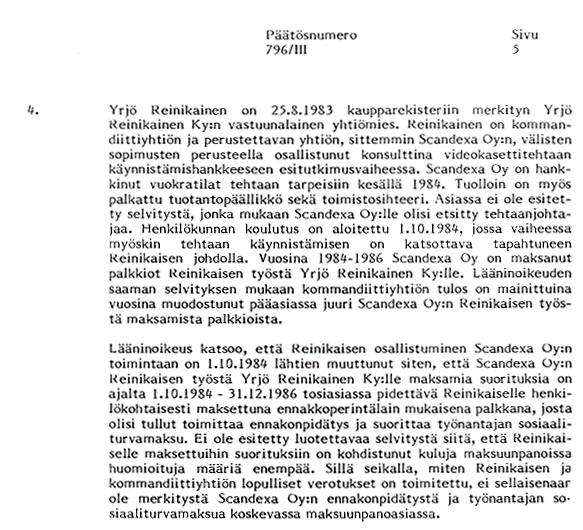

Tässä verottajan päätöksessä ilmenee, että huolimatta konsultointisopimuksestani Scandexa Oy:ssä, sekä yhtiöön palkatusta tuotantopäälliköstä, minut nimitettiin verottajan toimesta ”tehtaanjohtajaksi”. Lääninoikeus päätöksessään edellä perustelee: asiassa ei ollut esitetty selvitystä, että olisi etsitty ”tehtaanjohtajaa”. Veroviranomaiset ja lääninoikeus näin ryhtyivät organisoimaan yksityisen yhtiön hallintoa. Minut nimitettiin tehtaanjohtajaksi - koska sellaista ei yhtiön puolesta oltu etsitty? Lieneekö vika osakeyhtiölaissa jossa ei ole määräystä tehtaanjohtajan nimeämisestä?, asiasta ei päätöksessä ole viitteellistä mainintaa. Päätöksessä mainitaan koulutuksesta, sekä tehtaan käynnistäminen; liike-elämässä saamani elämänkokemuksen mukaan kyseiset tehtävät liittyvät varsin osuvasti ulkoistettuihin konsultien työtehtäviin. Mielenkiintoinen päätös - voisiko ajatella, että verottaja sekä lääninoikeus ylipäätään ryhtyisivät organisoimaan yhtiöiden hallintoa, hoitamaan nimityksiä ja ratkaisemaan yhtiön ulkoistamien toimien oikeellisuutta – palkoista he päättävätkin. Scandexa Oy:n toimitusjohtaja oli Markku Roiha - tämä on kiistaton tosiasia ja merkitty Scandexa Oy:n hallituksen toimesta kaupparekisteriin. Tässä Scandexa Oy:n tehdyssä verotarkastuksessa >kohde oli Yrjö Reinikainen<, mutta niin pitkälle ei verottaja mennyt, että olisi nimittänyt minut Scandexa Oy:n toimitusjohtajaksi. Näin lähes 10 vuotta myöhemmin päättivät Keski-Suomen lääninveroviraston verovirkamiehet Kuortti ja Huovinen (sen jälkeen kun Scandexa Oy oli jo kuopattu) v.1994 - 2006 välisenä aikana. Minun nimeäminen Scandexa Oy:n toimitusjohtajaksi tuolloin tuki heidän synteettistä kertomustaan. Mielenkiintoinen seikka empiirisesti. (Aiemman lääninoikeuden päätöksessä vahvistetuin perustein voi väittää, että verotarkastajien Kuortti ja Huovinen myöhemmin lausuma väite siitä, että olin Scandexa Oy:n toimitusjohtaja on valhe ja edellä mainittuun päätökseen liittyen ristiriitainen). Lopullinen päätös verotusasiasta KY:n osalta saadaan vasta 1995. Verovelvollinen on tuolloin Vesa Kuusisto Ky, yhtiön nimi oli muuttunut 1991, kun myin KY:n Vesa Kuusistolle. Tuloista – samasta tulosta - koko tämän prosessin aikana verotettiin kahta oikeussubjektia, jolla oli huomattava vaikutus myös kolmanteen osapuoleen. Veroa maksoivat päällekkäin Scandexa Oy/ Yrjö Reinikainen Ky sekä allekirjoittanut. Koko tulo verotettiin niin, että tulosta maksettu bruttovero oli suurempi kuin koko laskutettu bruttopalkkio (bruttopalkkio tulonhankkimiskuluineen). Maksajia olivat Scandexa Oy Yrjo Reinikainen KY ja Yrjö Reinikainen. Turun ja Porin lääninoikeuden päätöksestä 262/2 sisällöstä suraavalla sivulla. Päätöksen perustelu toteaa, mutta verbi (verbi teon sana, sana joka ilmaisee tekemistä tai olemista) puuttuu. Päätös jättää kysymyksen mikä kausaalinen tekijä oli "siinä määrin virheellinen"? ja mikä kausaalinen aines oli "epäluotettava"? Tiedän, että olin objekti/kohde; esine, olio; verbin määrite, joka osoittaa teon kohteen. Ks. seuraavilla sivuilla päätöksen kopio jossa perustelu lausuu mutta ei selvitä lausuman sisältöä - verbi puuttuu? Päätöksen tekivät esittelijä Kirsti Särkilä ja jäsenet Ceder, Lönnberg ja Särkilä Tämän osapuolet kärsivät nahoissaan, verot maksettiin. Menettely kaikkinensa oli verraton esimerkki siitä, mihin sofismiin veroviranomaiset kykenevät. Se oli myös vahva osoitus hallintoviranomaisten, sekä hallinto-oikeuden, kyvyttömyydestä kohtuullistaa mielivaltaista verotusta. ”Mikä ei ole kohtuullista ei voi olla lakikaan":Olavus Petri ( Tuomarinohjeet 1545) Vanha hyvä tuomariohje jonka elinkaari on täyttynyt, kuollut ja kuopattu. Jyväskylästä organisoitu prosessi oli inkvisitorisesti editoitu ja sen mukainen oli lopputulos. Keski-Suomen lääninveroviraston tarkastuskirje johti veroseuraamuksiin Helsinkiläiselle yritykselle, Hämeenlinnassa asuvalle yksityishenkilölle, sekä Naantalissa kotipaikkaansa pitävälle KY:lle. Mikään kotipaikan verovirasto ei asiassa ollut aloitteellinen (mitään toimeksiantoa ei väitetty tehdyn Keski-Suomen verovirastoon). |

|