|

View

Etusivu

Sisällysluettelo

Takaisin |

Edellä nähtävässä listassa on ensimmäinen verotuspäätös on tehty yritykselle jonka Ly on 0667009-9 (Otrum Finland Oy)

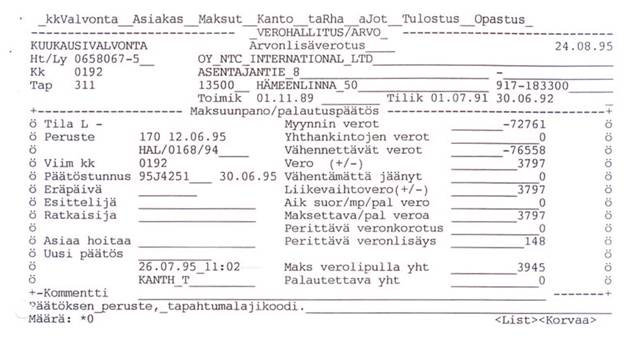

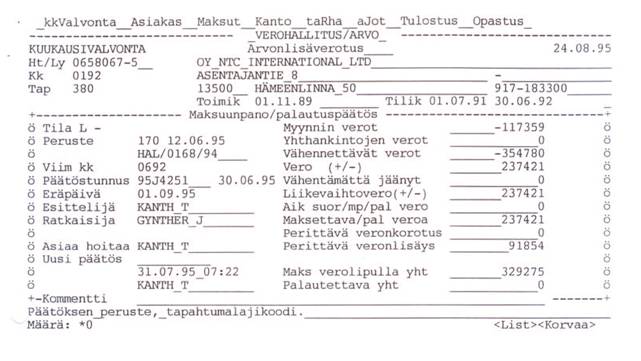

Seuraavat 3 kpl ovat NTC:n verotuspäätöksiä. Viimeinen listalla on 0865193-2 yritys joka ei ole enää yhtiörekisterissä. Verohallinnossa ei yli kolmeen viikkoon tämän mukaan tehty verotuspäätöksiä. Tilastojen ja normaalin elämänkokemuksen mukaan kyse ei ole todellisesta asiantilasta. Mitä, ketä koskevat ja milloin on tehty seuraavat verotuspäätökset. NTC:N päätökset on tehty 24.7.1995 nrot 95J4258 ja 95J4259. Listassa mainittujen päätösten välillä on tehty 24.07-95 yhteensä 5 muuta päätöstä. Paljon samana päivänä kun 3 viikkoon ei tehty ainuttakaan. Pahasti haisee?. Kenelle ja milloin ne on toimitettu, jää tutkinnassa vaille selvitystä?. Verohallinnon virkamies on käsin kirjoittamalla asiakirjaan selvittänyt mm: ”Postitus tapahtuu eräpäivää edeltävän kk:n 15 päivänä. Verotuspäätökset oli verohallinnon mukaan tehty 30.06.95. Päätösten tekijöiden paikalla ollessa. Miksi verotuspäätöksiä ei toimitettu edelleen tiedoksi verovelvolliselle 15.7.95?. Yksinkertaisempikin huomaa, ”sokea Kreettakin”, että verotuspäätökset 30.06.95 on tehty huomattavasti ky. ajan jälkeen. Tästä mm. lisää seuraavassa jossa verohallinnon atk tulosteet kertovat aineellista totuutta:

Edellisä tarkastelemalla voi todeta päätösten koskevan 30.06.95 tehtyjä päätöstunnuksia, joita ensimmäisessä yhteenvedossa on Kanth käsitellyt 26.07.95 11:02. Esittelijä sekä ratkaisija puuttuvat? Seuraavassa Kanth on käsitellyt päätöstä 31.07.95 07:22. Kumpaakin päätöstä on käsitelty sen jälkeen kun verotuspäätökset olisi tullut olla toimitettuja verovelvolliselle, samoin sen jälkeen kun verotus on ollut vanhentunut. Jälkimmäistä on käsitelty verohallinnossa samana päivänä kun se on postitettu verovelvolliselle, NTC:lle verotuspäätökset saapuivat 02.08.95. Lääninoikeuden jäsen Matti Anttila ”esittelijä” ratkaisua tehtäessä 15.12.98 eriävässä mielipiteessään katsoo: ettei kaikkia jälkiverotukseen kuuluvia toimia ole tehty viimeistään 30.6. ja että ensimmäinen jälkiverotus sen vuoksi olisi kumottava. Tuohon ei ole lisättävää.

|