|

View

Etusivu

Sisällysluettelo

Takaisin |

Pos.16.1.5.2. Kommentteja – dokumentteja - analyysiä

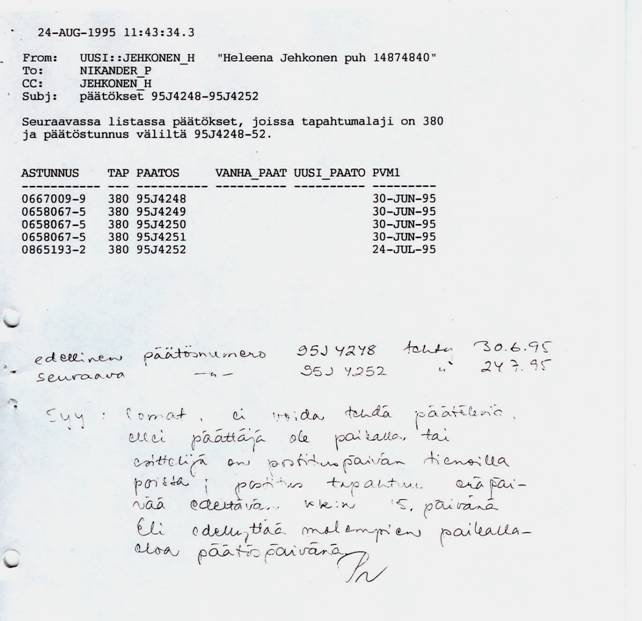

Tärkeä on havaita, että kaikki verotuspäätökset toimitettiin samassa kirjekuoressa ja saapuivat yhtiöömme 2.8.95. Tästä herääkin kysymys, miksi kesäkuun päätökset eivät saapuneet meille viikon sisällä päätöksen jälkeen, kuten tapahtui "24.7." tehtyjen päätösten osalta?.

Fakta on, ettei yhtiömme laaja vastine aineisto jonka laatimiseen osallistui 3 varatuomaria, yksi verojuristi, yksi oikeustieteen opiskelija, tilintarkastajamme ja minä, saanut mitään arvoa veropäätösten tekijältä. Aineistoa oli 2-3 cm paksuinen nippu A4 arkkeja, siitäkin huolimatta, ettei yhtiölle annettu kuin 2 viikkoa aikaa vastineen laatimiseen. Vastineen laatiminen oli varsin kallis operaatio ilman, että sillä oli mitään arvoa, kuten Tuula Kanth totesi muistiossaan - arvioinnistaan vastineestamme.

Poliisi tutkinta oli silmiinpistävän pinnalista. Emme saaneet omien verotuspäätöksiemme edeltäneiden lääninveroviraston verotuspäätösten tiedoksiantotietoja tiedoksemme. Emmekä myöskään niiden päätösten luovutustietoja (2 kpl) jotka lääninverovirastossa oli numeroitu omien päätöstemme edelle ja jälkeen, siis 30.6. ja 24.7 välisen ajan verotuspäätökset.

Asia on niin, että päätöksiä kirjataan Uudenmaan Lääninverovirastossa eri osastoilla "jatkuvasti". Tästä aikavälistä ikään kuin puuttui muutama sata verotuspäätöstä. Olisi ollut varsin paljon vakuuttavampaa mikäli tutkinta olisi tehty tosissaan tämän asian selvittämiseksi, mutta sitä emme voineet objektiivisesti odottaa, ”eihän korppi korpin silmään iske” .

Edellisestä huolimatta

verohallinnon poliisille toimittamista ”logi” tallenteista

selviää mm: seuraavaa, (skannannut kopiot). Käsinkirjoitetun

tekstin asiapereihin on lisännyt veroviranomainen, tekstistä

selviää, että elokuussa erääntynyt vero

olisi tullut lähettää tiedoksi heinäkuun 15

pv. Näin ei tapahtunut.

|