29.Pos.3. Sisä-Suomen lääninverovirasto asianvalvoja Erja Ristola valittaa päätöksestä Turun Hovioikeuteen 29.3.7. |

|

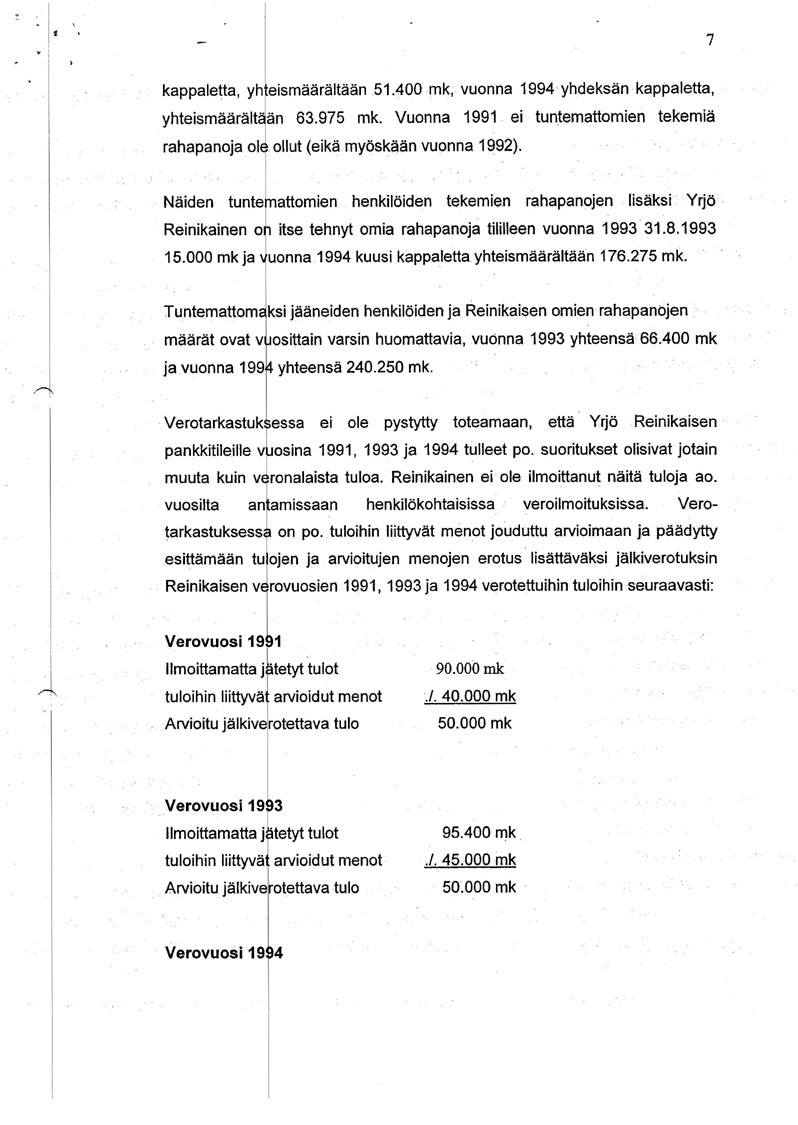

Edellä maininta "tuntemattomien henkilöiden ja Reinikaisen omien rahapanojen määrä on vuosittain varsin huomattavia, vuonna 1993 yhteensä 66.400:- mk ja vuonna 1994 yhteensä 240.250:- mk" Minut oli rinnastettu tuntemattomiin henkilöihin. Tuloni kuten palkka sekä Ky:n kautta nostamani yhtiötulo ei sopinut selvitettäviin viitekehyksiin. Niihin ei sopinut myöskään Ky:n vajaan miljoonan markan liikevaihdon mahdollistama varojen siirtely. Indisiotehtailun päätteeksi Erja Ristola esittää jälkiverotettavaksi tuloksi vuodelta 1991 50.000 mk, vuodelta 1992 ei mitään, vuodelta 1993 50.000 mk ja vuodelta 1994 100.000 mk. Kun otetaan se viitekehys arviotavaksi siihen mitä Kuortin ja Huovisen laatimaan verotarkastukseen kuului oli lähtötilanne se, että NTC:n suoritettiin verotarkastus tilikauteen 1993. Seuraavaksi suoritettiin Citylink Oy:n ajalle 1991.04 - 1992.08 ja Etronia 1992 - 1993 maalis/huhtikuu. Ntc:n tarkastuksessa vuoden 1993 kirjanpidosta ei havaittu ostojen ja myyntien suhteen erotusta. Citylink Oy kohdalla erotus saatiin aikaan simuloimalla sekä jättämällä huomioimatta kaikkea myyntiä, takavarikkoa ja loppuvarastoa joka siirrettiin Etronialle. Miten edellisiin vitekehyksiin sopii väite ohimyynnin tuomasta hyödystä vuonna 1994? tai sen suhteellisesta merkityksestä vuonna 1993, lisäksi sitä ei havaittu vuonna 1992. Edellä mainituissa viitekehyksissä on asian testattavuus mahdotonta, asia on epätosi tai mieletön. |

|