23 Toimisto- ja tilipalvelu Y Reinikainen Ky:n oikaisuvaatimus etenee Hallinto-oikeuteen (tulostuskelpoinen)23.1 |

|

|

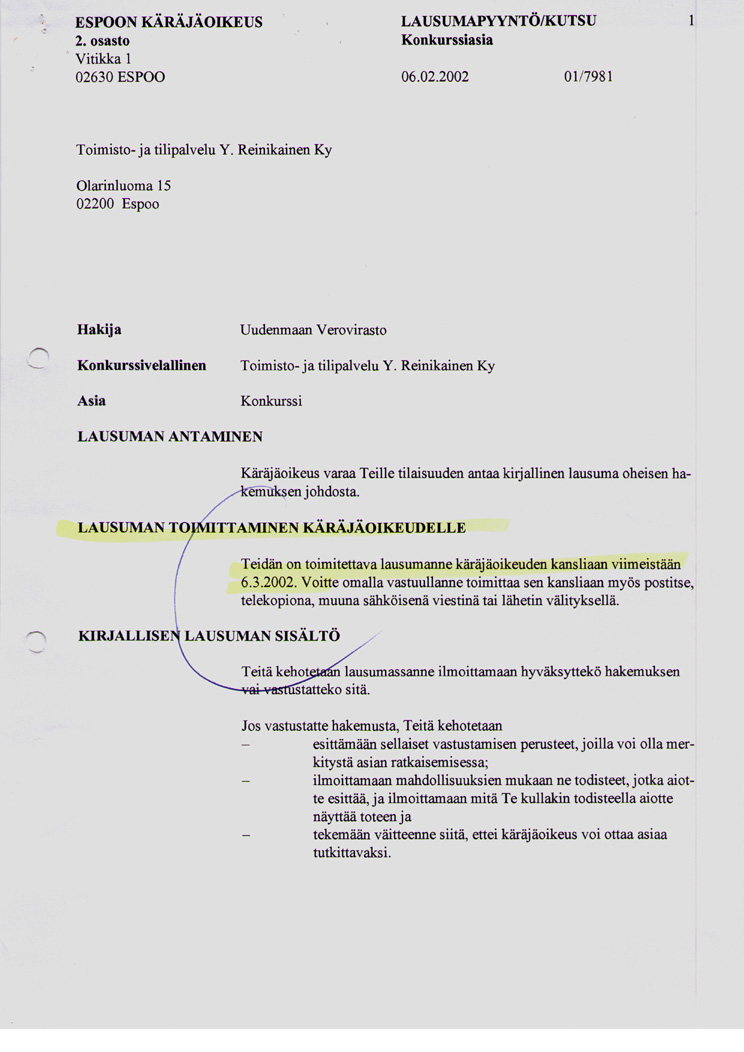

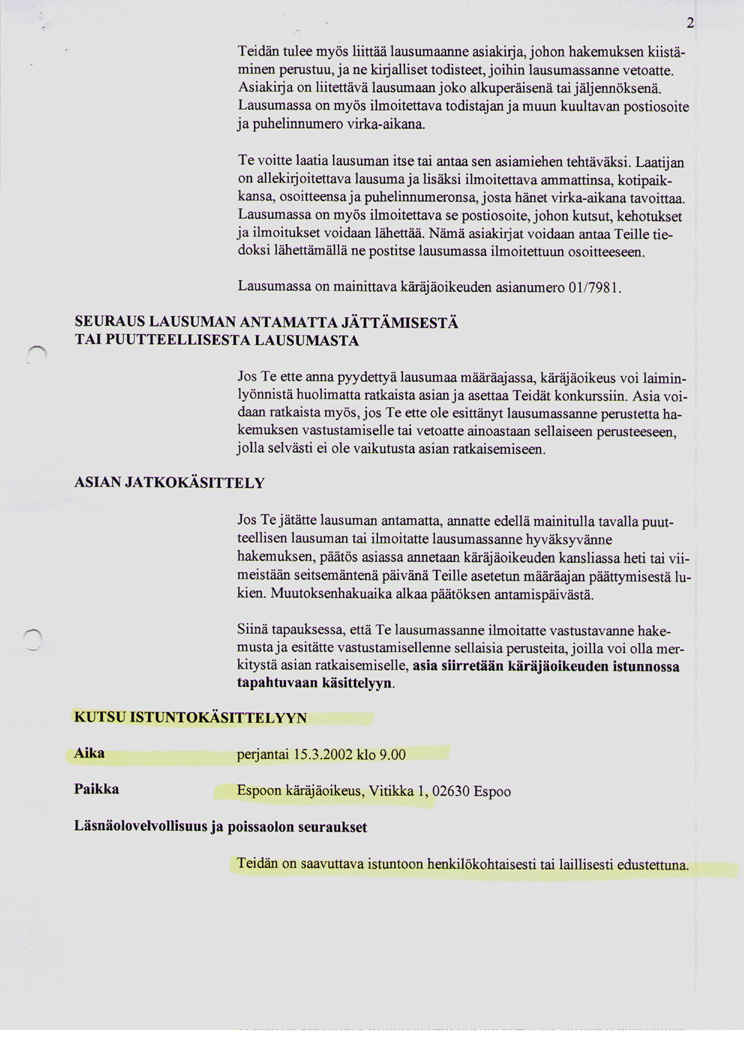

Toimisto- ja tilipalveluYrjö Reinikainen KY on saanut maksettavaksi jälkiveroja summan joka määrältään edusti maksuunpanovuoden 2000 liikevaihtoa. Liikevaihtoveroja jälkiverotettiin vuodelta 1997 yht 130371:- mk sen seurauksena, että lähes kaikki yhtiön kulut/laskut ja niiden vähennysoikeus oli mielivaltaisesti poistettu ja tulot kokonaisuudessaan asetettu liikevaihtoverolliseksi myynniksi. Edellisen lisäksi verottaja lisäsi konkurssihakemukseensa korot sekä juuri erääntyneet liikevaihtoverot. Lääninverovirasto ja oikaisulautakunta ei halunnut selvittää verotuksen aineellista ja matemaattista perustetta, mielikuva riitti verotuksen perusteiksi. Hallintomenettelyssä oli asiassa valitusprosessi käynnistetty. Hallintomenettelyssä etenevän valituksen ja hallintomenettelyn keskeneräisyydestä huolimatta, verottajalla on kiire, se hakee yhtiötä konkursiin kyseisten jälkiverojen maksamattomuudesta.

Soitin asiasta Pekka Harjulle ja toimitin hänelle aineiston. Hän lupatui ajamaan asiaa. Luotin tähän. Asia on esillä 15.03.2002 klo 9.00. Soitan Pekka Harjulle seuraavana päivänä ja kysyn kuinka asian laita on. Hän yksikantaan kertoo, että ei ole ollut paikalla? Olen ymmälläni, asiassa ei tunnu mikään menevän kohdalleen. Pekka Harju on ilmeisesti unohtanut koko asian. Minulle hän kertoo, että ei ole ymmärtänyt, että olen antanut hänelle asiassa toimeksiannon. Selitys viittaa hätävarjeluun, asiasta olin keskustellut useaan otteeseen hänen kanssaan. Ky oli asetettu selvitystilaan, verovalitus etenee hallintomenettelyssä.

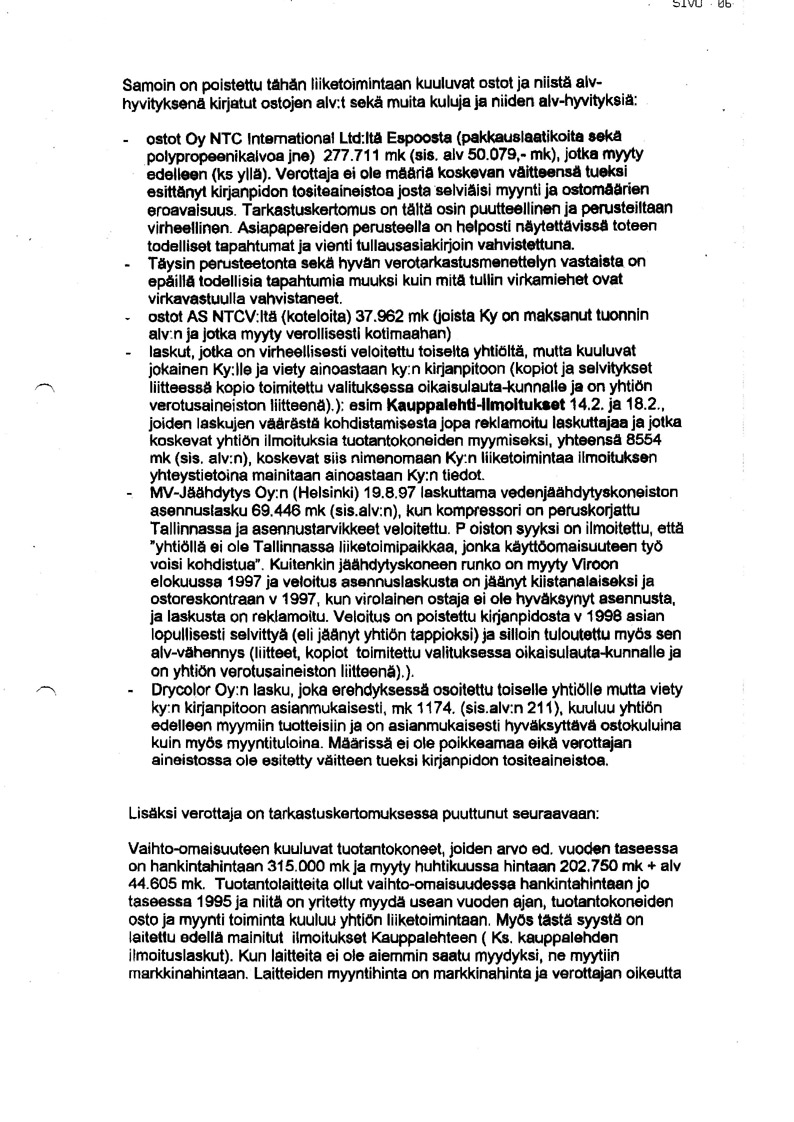

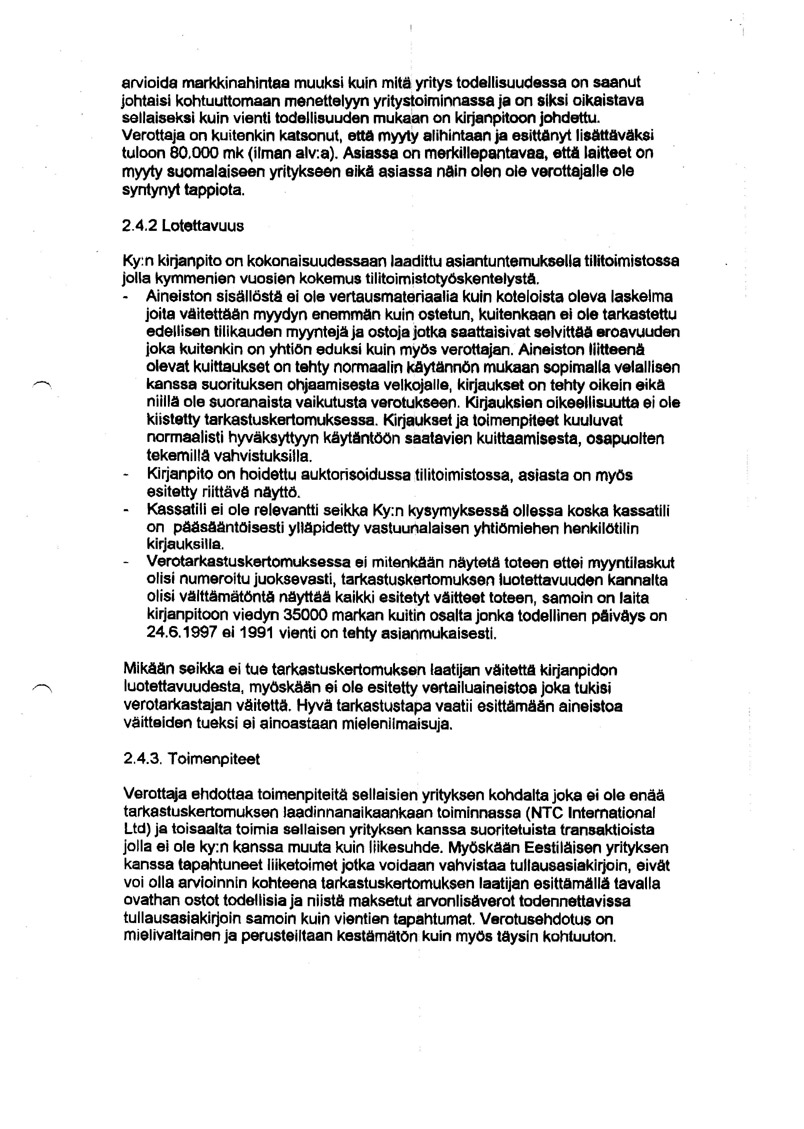

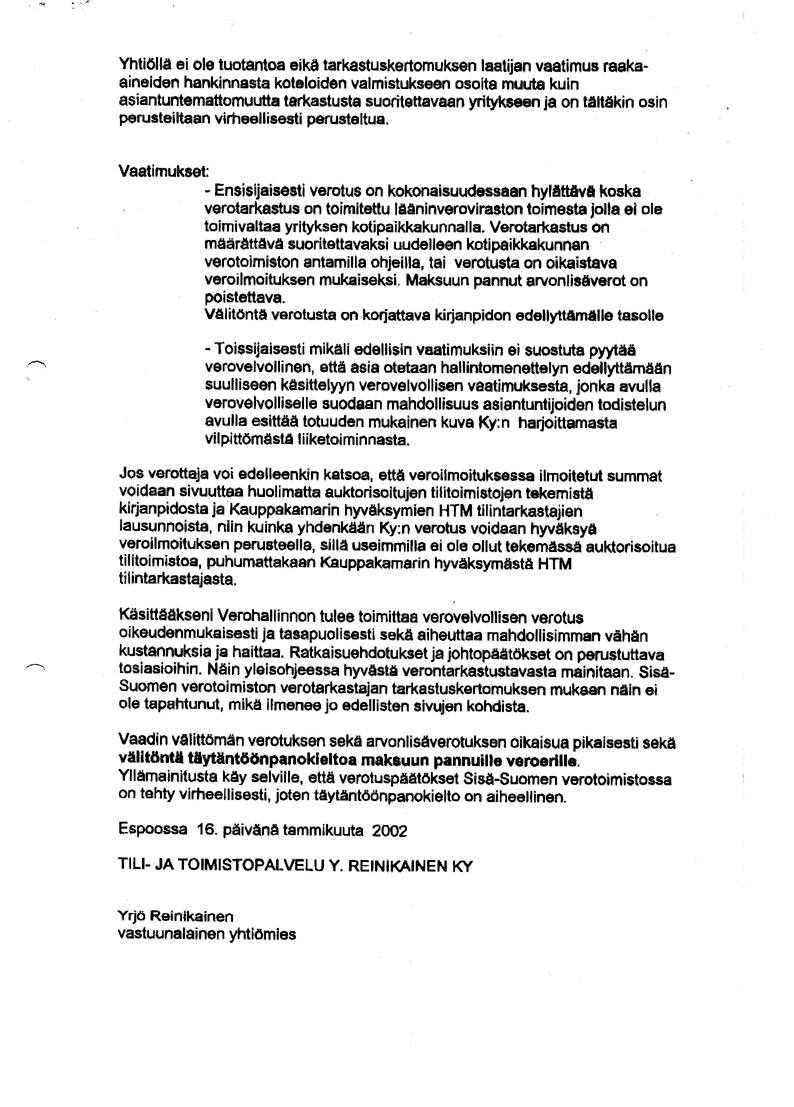

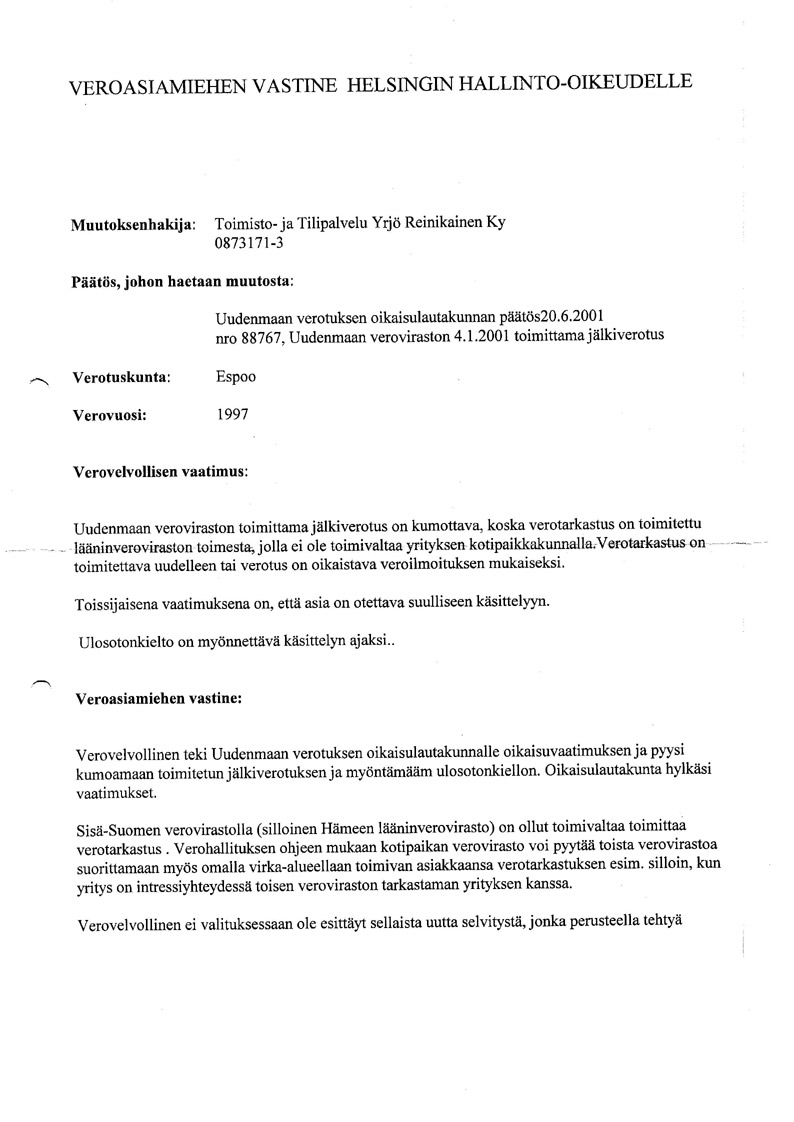

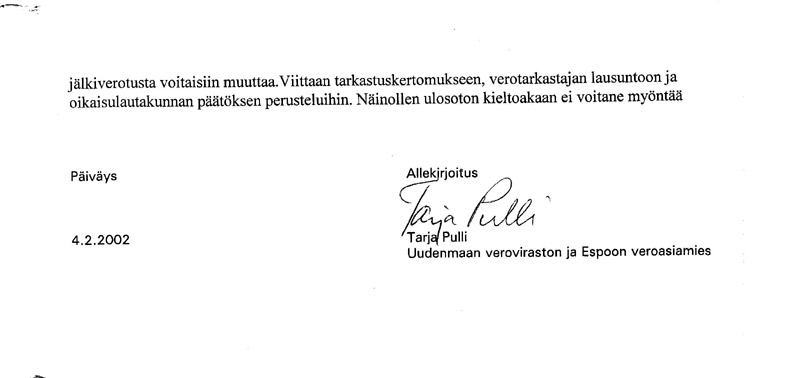

Verotarkastuskertomuksen vastine päivätty 16.01.2002: Pyysin apua ammattilaiselta ja annoin tehtävän Hämeenlinnassa toimineelle Ari Niemensivulle jolla oli kokemus verotuksesta. Hän oli aiemmin ollut virkasuhteessa Hämeen lääninverovirastossa, katsoin hänen asiantuntemuksensa verottajan palveluksessa toimineena meriitiksi. Seuraavassa Ari Niemensivun laatima oikaisuvaatimus:

NTC on vuoteen 1996 saakka pyrkinyt myymään omistamaansa tuotantokalustoa. Tuotantokaluston myynnistä informoitiin kaikkialle ympäri maailmaa ilmestyvissä alan lehdissä. Joitakin koneita saatiin myytyä ja niitä toimitettiin Euroopan eri kolkille. Vuonna 1996 pidettiin NTC:n tiloissa huutokauppa. Meklarina toimivat alan ammattilaiset mm. Krisse Limnell. Vuonna 2006 käytiin jälleen oikeutta ja esillä oli tässä verotarkastuskertomuksessa mainitun kaluston arvo. Krisse Limnell todisti (Hoviväkeä II Todistaka Krisse Limnell), että kalustolla ei ollut arvoa koska kyseessä oli laitteita ja koneita joita käytettiin VHS kasettien valmistukseen, ei ainakaan Suomessa ollut asiakasta ky. koneille. Ky:n maksama hinta NTC:lle, muutamia kuukausia huutokaupan jälkeen, lienee ollut korkea. Suomalaisessa yritysilmastossa, jossa viranomaistoimintaa ei voi ennustaa, on kaikessa toiminnassa otettava huomioon se mahdollisuus, että ostettaessa mahdollisesti vararikkoon ajautuvalta yritykseltä vaihto-omaisuutta, saatetaan kauppa jälkeenpäin purkaa - syynä alihinta. Tällaista mahdollisuutta ei NTC:n suorittamien kauppojen kohdalla ollut. Myydyn kaluston hinnoittelu oli suoritettu riittävän korkeana. Se seikka, että Ky myi kaluston pois Mecrentille johtui Mecrent Oy:n liiketoimintaideasta/harjoittamasta liiketoiminnasta. Mecrent Oy kykenikin myymään joitain laitteita edeleen. Mecrentin maksama hinta laitteista oli yläkanttiin, se ei millään premissillä ollut edullinen. Veroviranomaisen tarkoitushakuisuus on oma lukunsa, asiassa tulee esille veroviranomaistahon tavoite. Kun koneet olivat suomalaisen yrityksen hallussa ja ovat edelleen voi verottaja tarkastella asiaa myös historiallisesti. Mecrent Oy ei ole vararikossa vaan vastaa sitoutumisistaan. Hyvä hallintomme poisti Mecrent Oy:n kaupparekisteristä - huolimatta siitä, että yhtiö yhä omistaa osakkeita ym. omaisuutta. Mielenkiintoisia nämä hyvän hallinnon toimintatavat joihin ei kuulu ennustettavuus. Oikaisuvaatimuksen jättämisestä kului kaksi viikkoa kun sain seuraavan kirjeen, jonka lähettää veroasiamies Tarja Pulli. Kirjeessä ei mainita osoitetta mistä- ja mihin osoitteeseen kirje on toimitettu, lienee arka asia, kirjeen lähettää Uudenmaan verovirasto. Kirje on ilmeisesti saman talon sisällä siirretty seuraavaan huoneeseen. Kuten on tiedossa, ovat verovirasto sekä lääninoikeus samassa rakennuksessa - Pasilassa. Saman toimiston kokkien on näin helppo marinoida ainekset sopivaan muotoon tarjottavaksi asiakkailleen. Kirjeestä ilmenee, että asia on laatimani valituksen perusteella käsitelty oikaisulautakunnassa 20.06.01. Tarja Pulli ottaa kantaa toimivaltaisuuteen? perustelut asiassa puuttuvat. Maininta intressisuhteesta vaatii myös viittauksen - ketä tarkoitetaan? (ketään ei ole?) hallintomenettely ei ole kiinnostunut perusteista, niistä on ainoastaan harmia hallintomenettelylle. Kirjeen kopio:

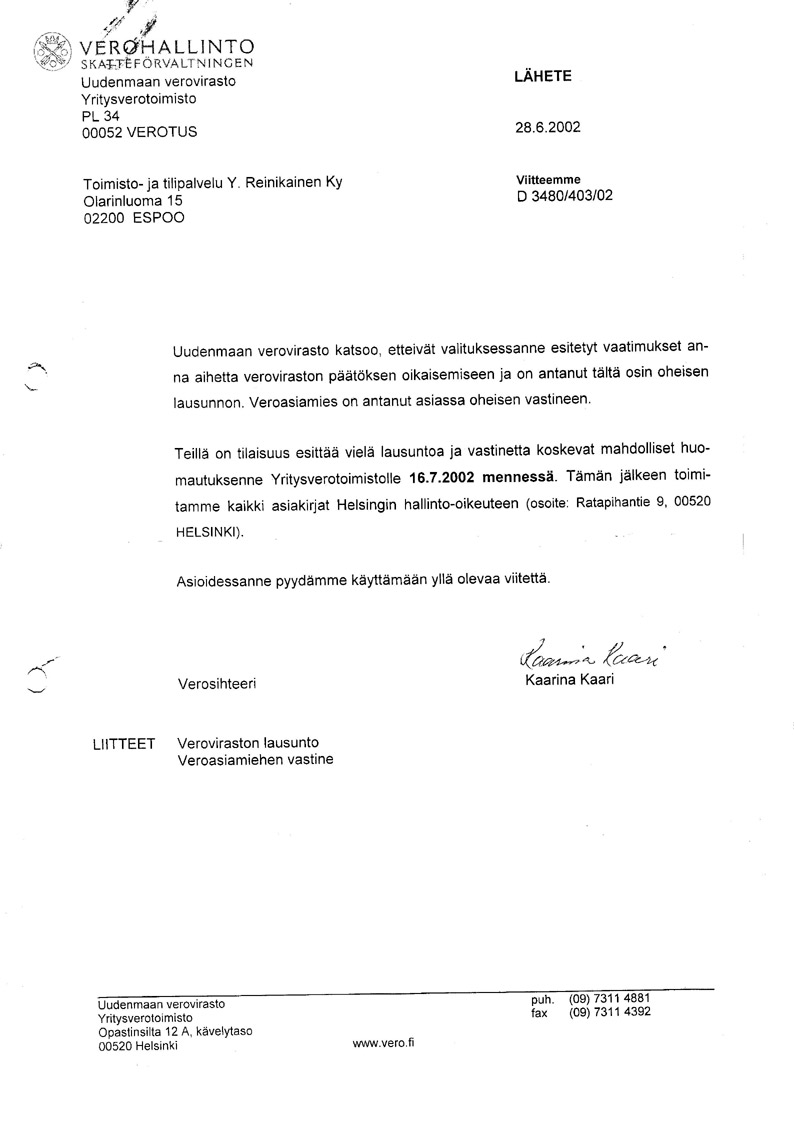

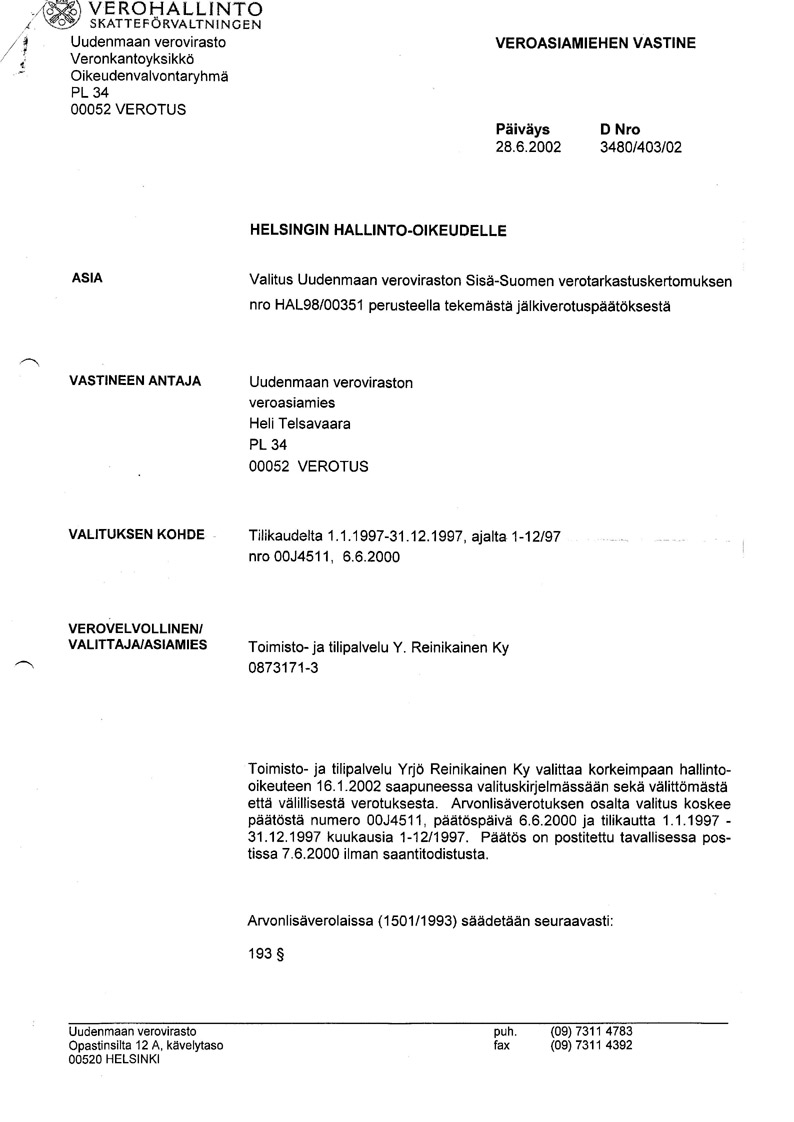

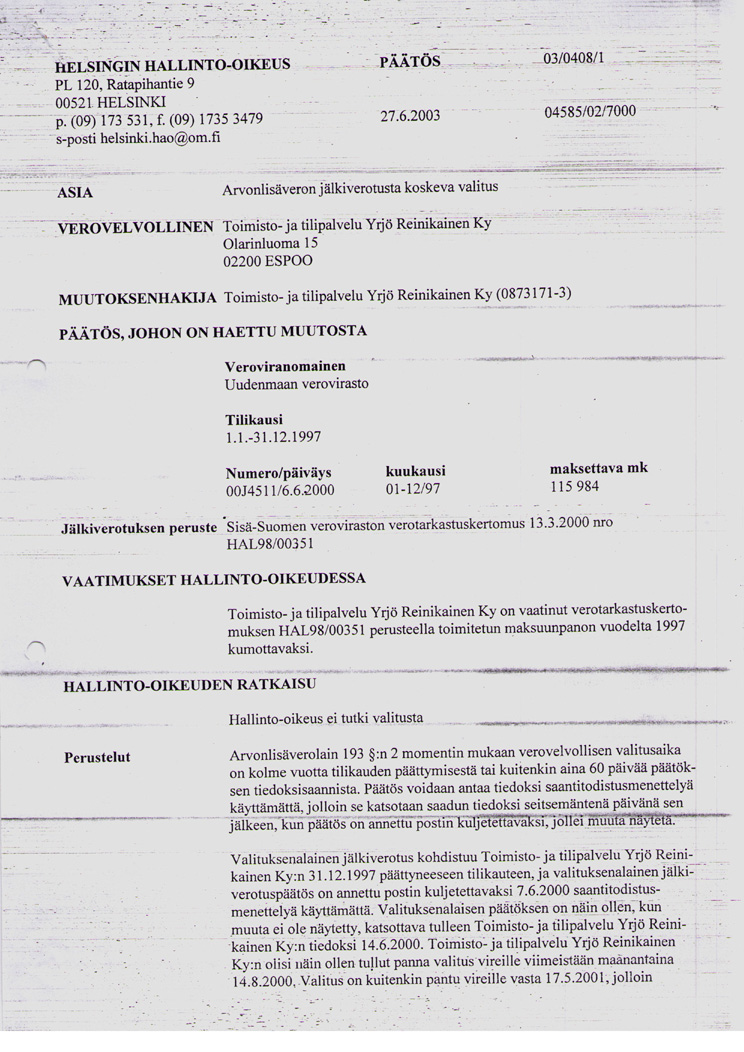

Olimme laatineet valituksen/oikaisuvaatimuksen. Verohallinto käsitteli asiaa noin 5 kuukautta jonka jälkeen saamme seuraavat vastaukset. Miten tämä sopii yhdenvertaisuuteen? verovelvolliselle annetaan vastausaikaa säännönmukaisesti 2 viikkoa ja valituksen tekemiseen 60 päivää. Kesäkuun 28 päivä 2002 on allekirjoitettu 3 kirjettä. Kaikki kolme kirjettä saapuvat yhdestä ja samasta kohteesta postitettuna. Allekirjoitukset ovat eri henkilöiden tekemiä kuin myös kirjeet ovat eri verotusviranomaistahoilta. Menettely antaa ymmärtää, että kaikki kirjeet ovat syntyneet viranomaisyhteistyön tuloksena, seuraavassa kirjeiden kopiot:

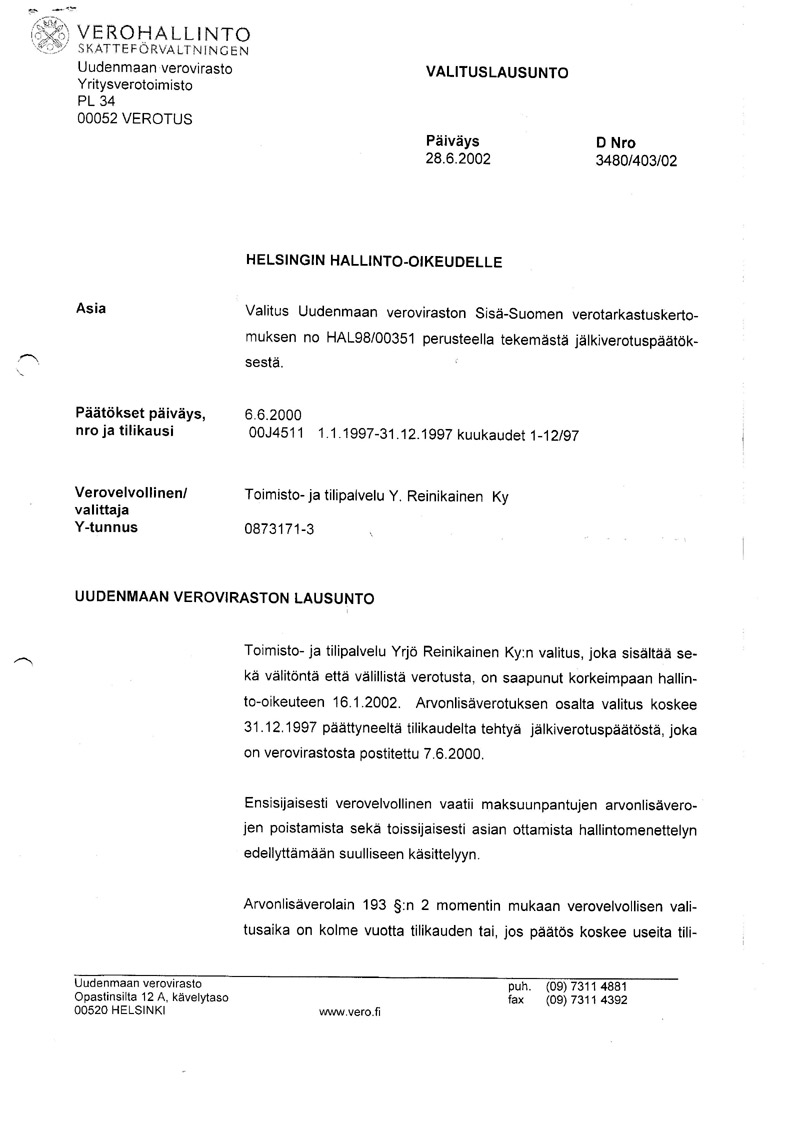

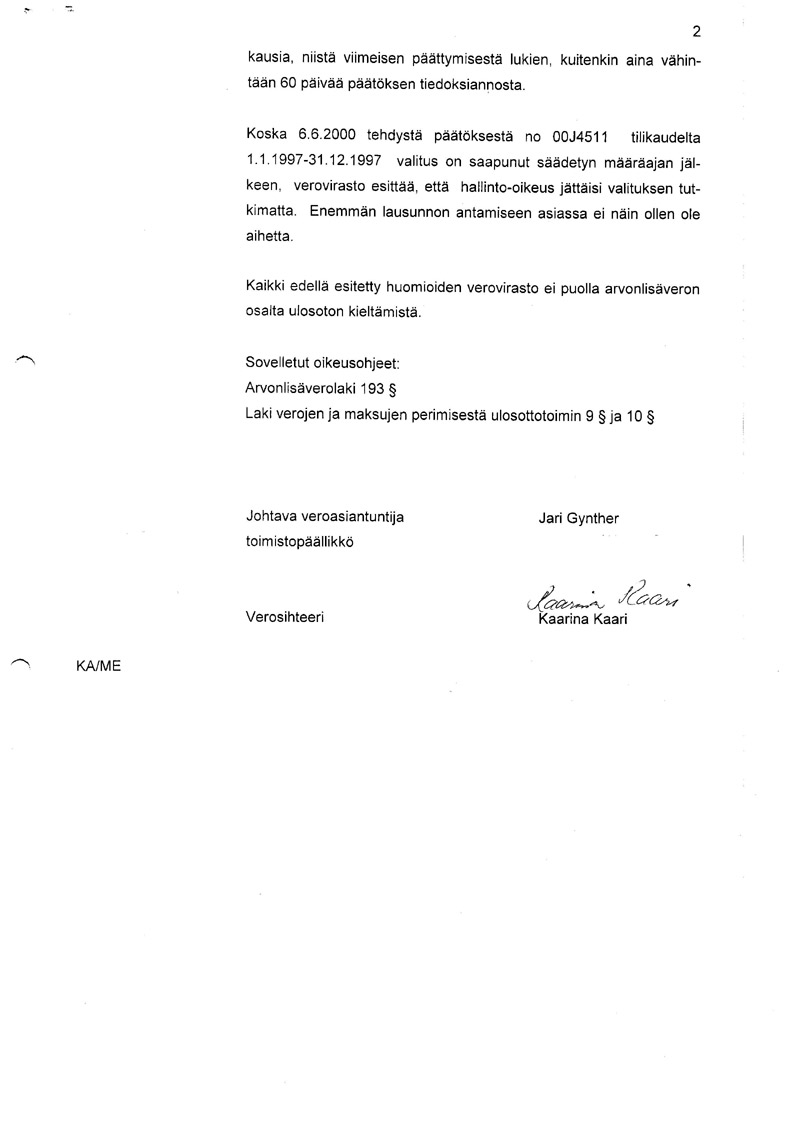

Seuraavaksi Uudenmaan veroviraston lausunto. Lausunnosta tulisi löytyä joku aineellinen verbi, joka antaisi verovelvolliselle vastauksen valituksen aineellisen sisällön merkityksestä ja verotarkastuskertomuksen sisällön asianmukaisuudesta. Ei todellakaan, siihen ei veroviraston virkamiehen ryhdy. Asiaan liittyvästä aineellisuudesta lausuminen voisi johtaa vaatimukseen näytön esittämisestä ja sellainen ei voi tulla kysymykseen - siitä verovelvollinen voisi intoutua esittämään lisää näyttöä, lisäksi vastaväite voisi tuoda esille ristiriitaisuuksia. Kaiken kaikkiaan veroviranomaiset eivät haluta esittää mitään vastaväittämiin viittaavaa, sellaisen esittämien saattaisi johtaa näytön esittämiseen ja verotus saattaisi tulla kyseenalaiseen valoon. Siksi lausunnto kiistää kaikki ja vaatia verotuksen hyväksyminen sellaisenaan, kun enemmän lausunnon antamiseen ei ole aihetta? Tämä perustuu johtavan veroasiantuntijan Jari Gynther toimenkuvaan ja peräänkuuluttamaan asiantuntemukseen.

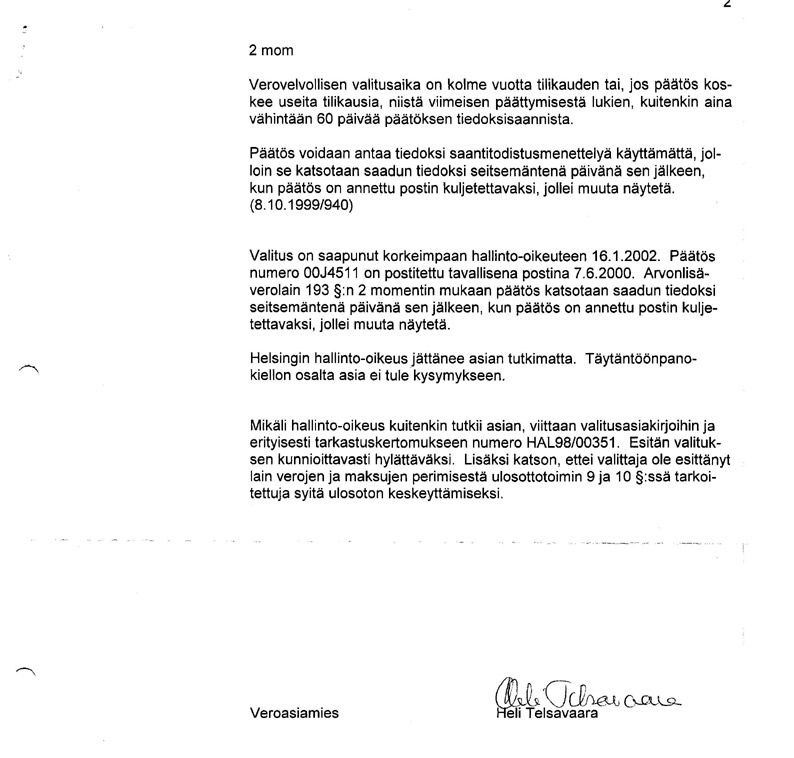

Kolmas kirje on samana päivänä päivätty veroasiamies uudenmaan veroviraston veronkantoyksikkö Heli Telsavaara vastine, kopio:

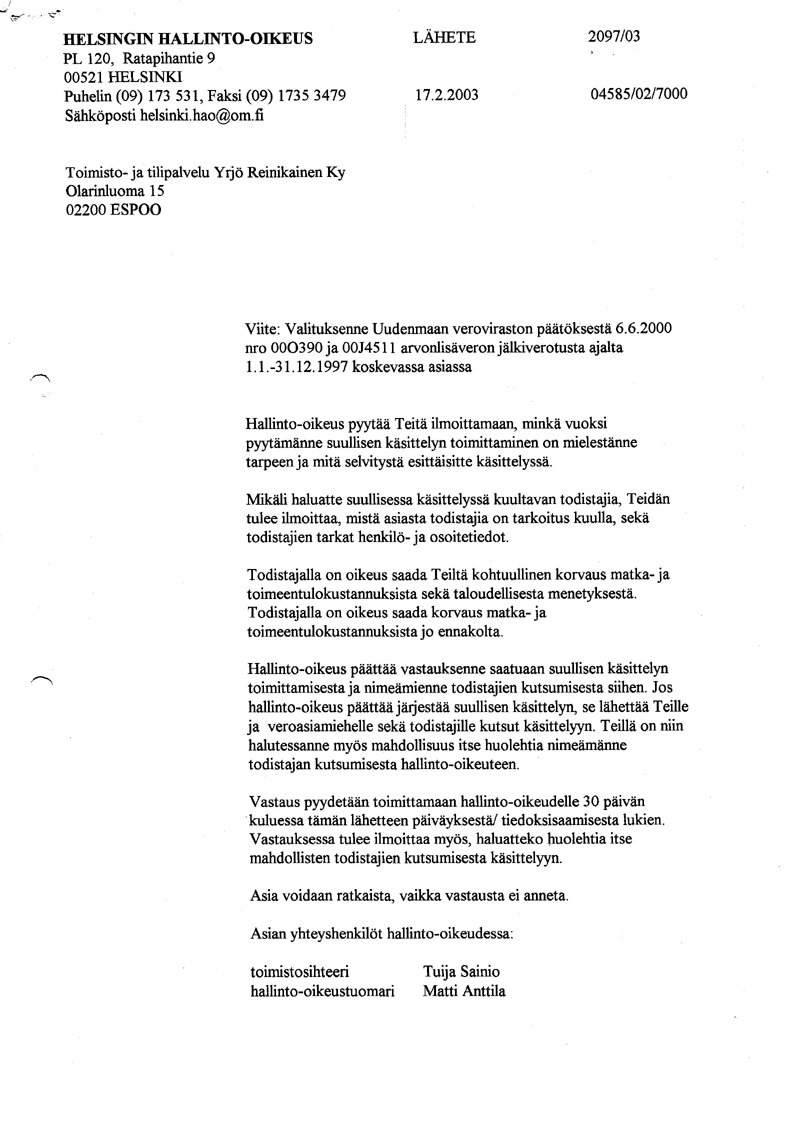

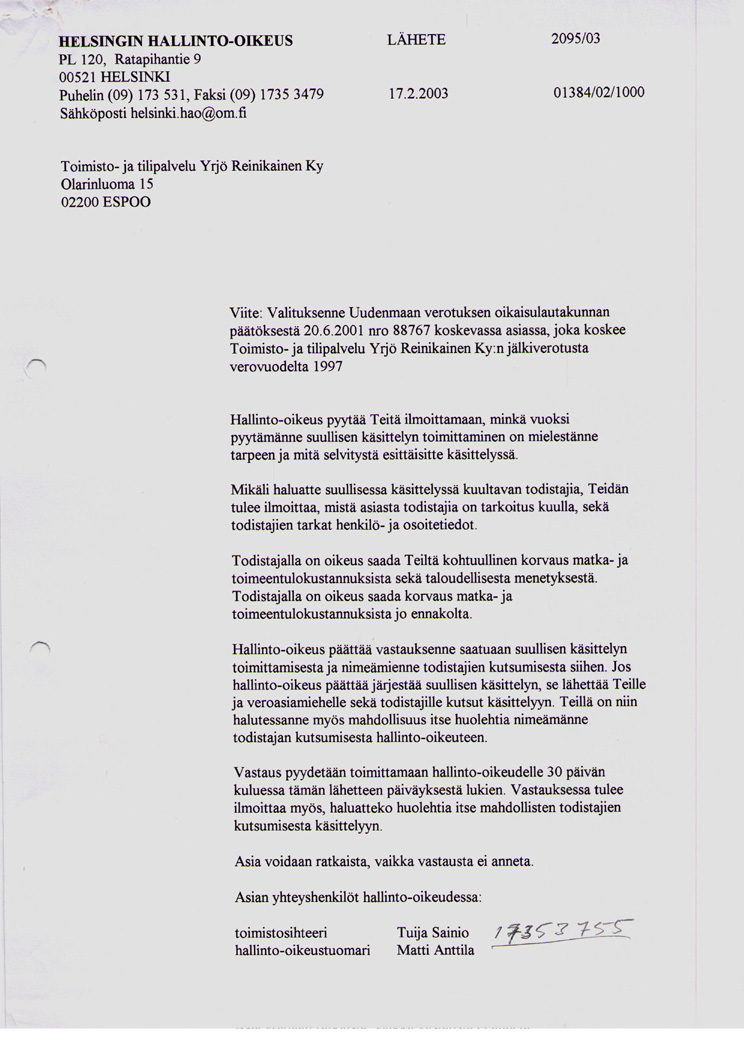

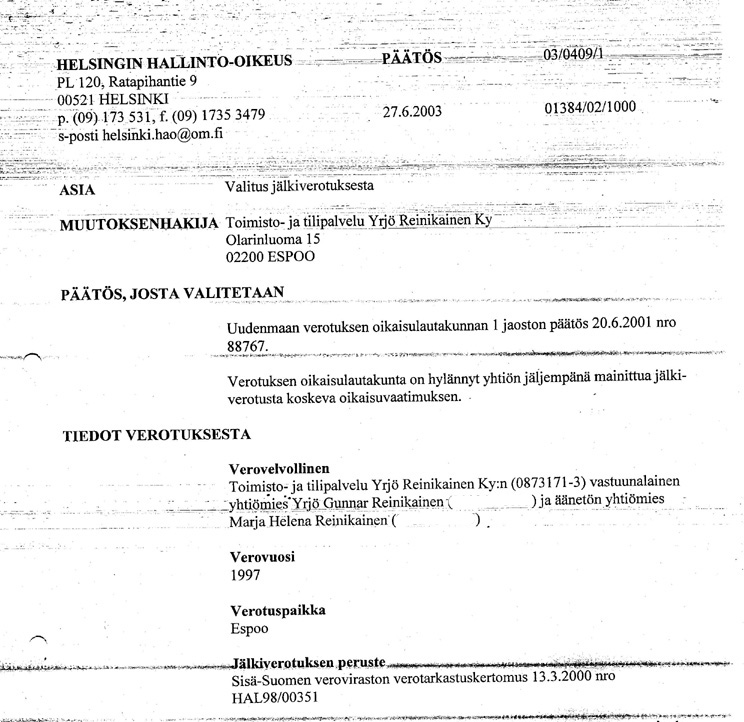

Yksityiskohtana vedenjäähdytyslaitteen aineellinen käsittely oli mielenkiintoista? Laite ei toiminut asianmukaisesti ja se vastaviennillä poistettiin verollisista ostoista vuonna 1998 - siten veroa ei loppujen lopuksi vähennetty. Tämä tulisi ottaa huomioon jälkiverotusta pohdittaessa. Olimme vaatineet asian käsittelyä suullisena Hallinto-oikeudessa voidaksemme myös kuulla asiantuntija todistajia asiassa. Saimme kirjeen vuoden kuluttua Helsingin hallinto-oikeudesta. Allekirjoittajina olivat Toimistosihteeri Tuija Sainio sekä vanha tuttu, NTC:n sekä Citylink Oy erillisissä oikeudenkäynneissä Hallinto-oikeus tuomarina toiminut Matti Anttila. Minulle kuin myös asianajajalleni Pekka Harjulle tuli tästä mieleen kysymys missä vaiheessa hallinto-oikeuden tuomarin tulee katsoa itsensä esteelliseksi asian käsittelyssä. Matti Anttila oli istunut aiemmin kokoonpanossa joka ansaitsi tuntuvaa kritiikkiä itse kokoonpanoon osallistuneiden jäsenten asemasta ja esteellisyydestä. Viittaan tapaukseen Marja Hokkanen, hänestä kerron Pos.21.10 Seuraavassa Hallinto-Oikeudesta Matti Anttilan kirjeiden kopiot:

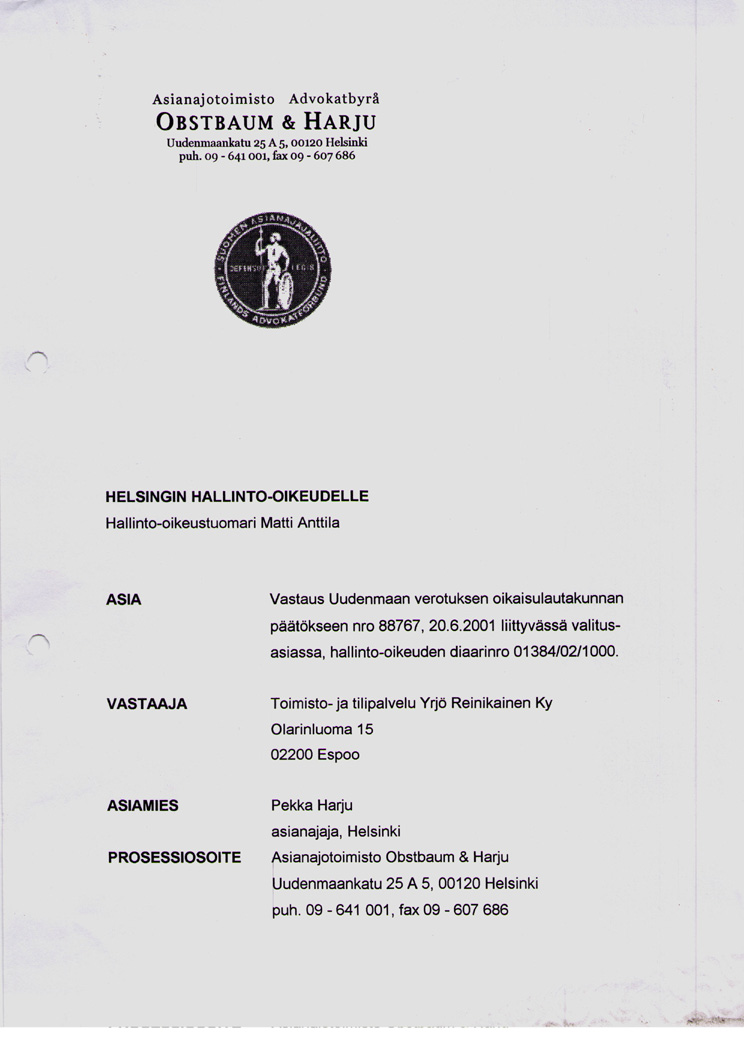

Pekka Harju antaa vastauksen Hallinto-oikeustuomari Matti Anttilalle, sain Harjulta tiedoksi kopion vastauksesta :

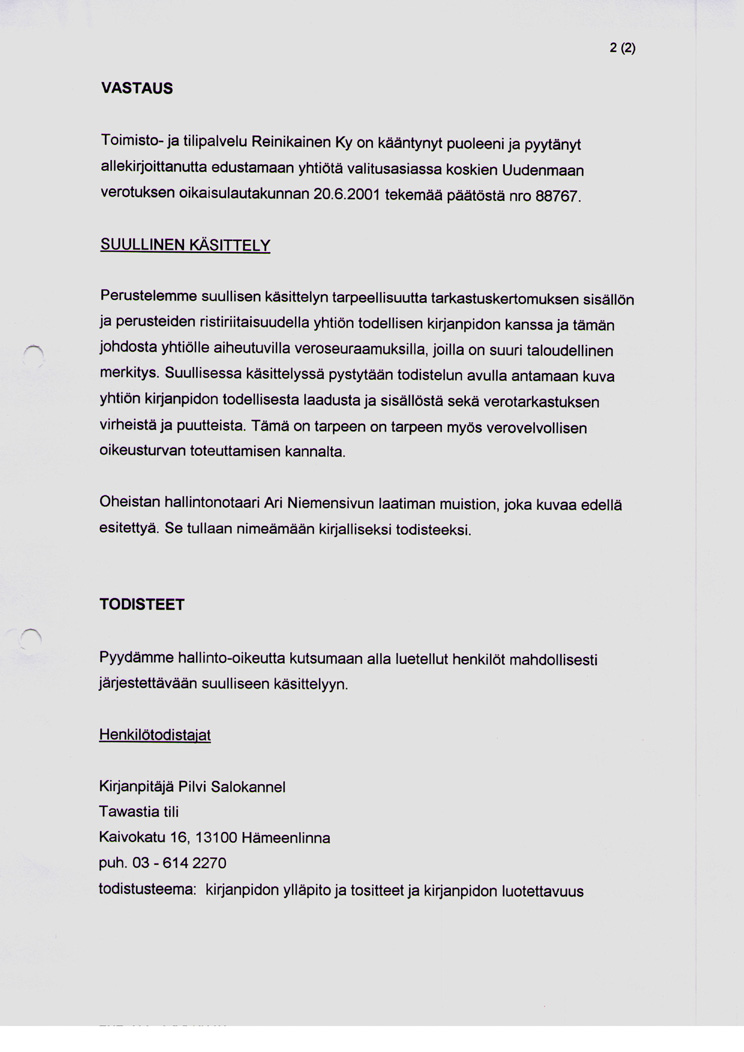

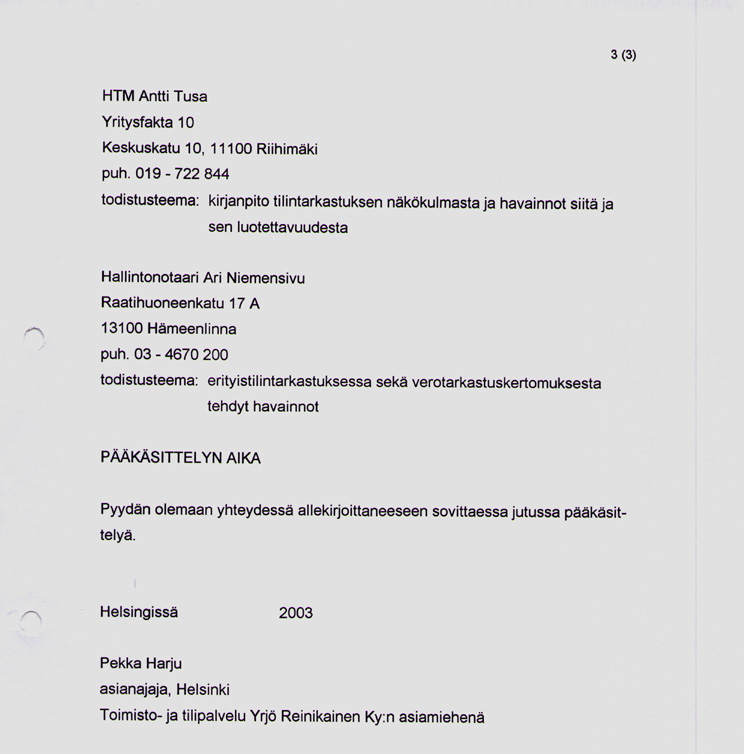

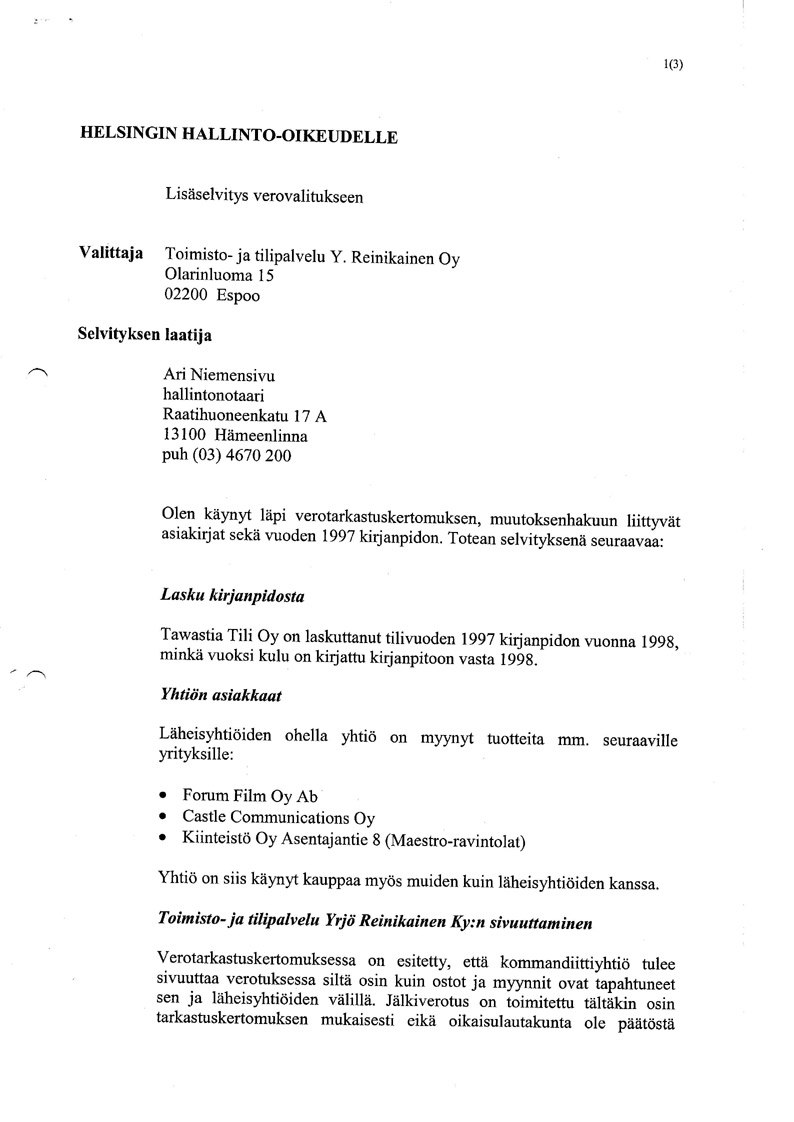

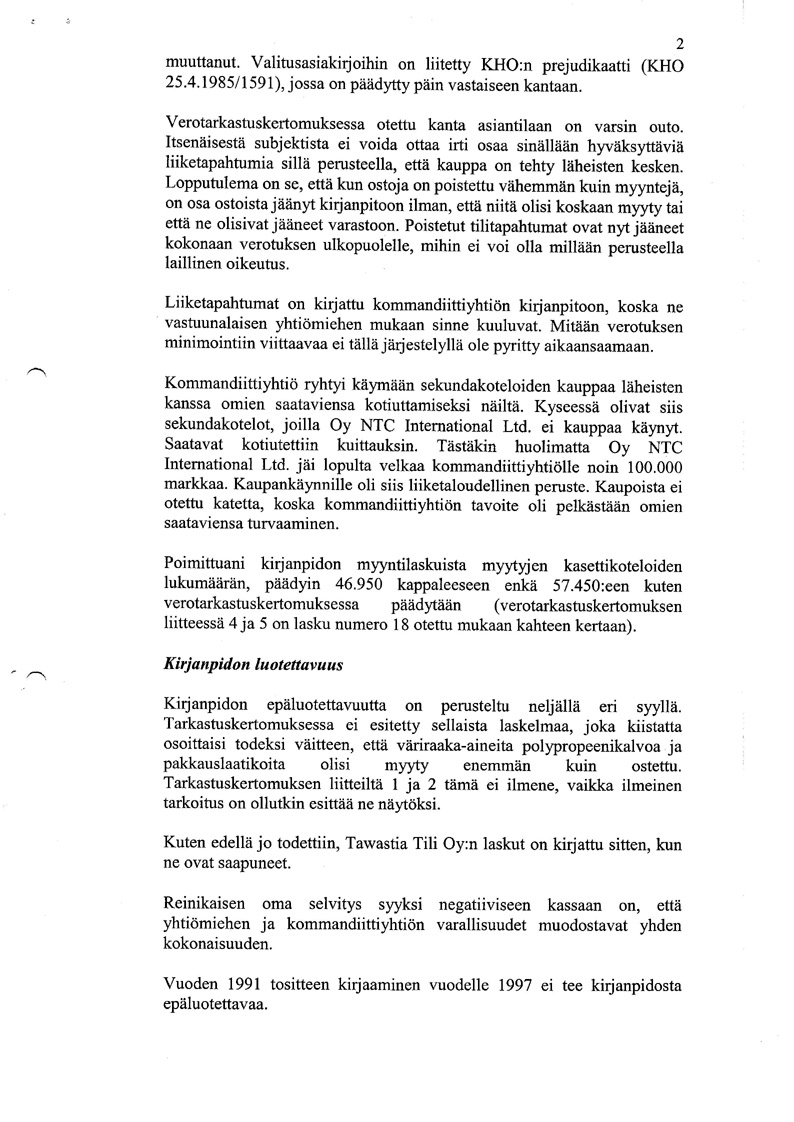

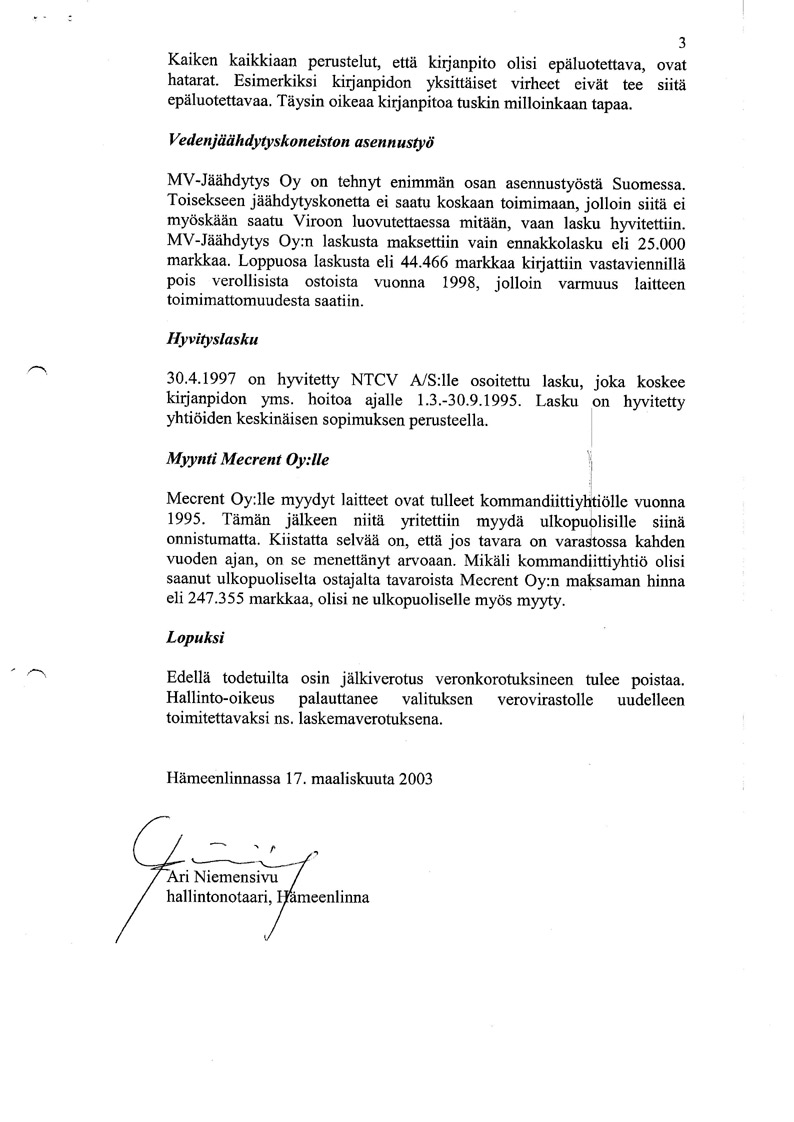

Varsin pian saatuamme Matti Anttilan allekirjoittaman kirjeen, laati Hallintonotaari Ari Niemensivu seuraavan vastauksen Hallinto-oikeudelle ja Pekka Harju liittää ky. muistion kirjeensä liitteeksi hallinto-oikeustuomari Matti Anttilalle. Ari Niemensivu vielä kertaalleen tuo esille kirjanpitoaineiston syy ja seuraustekijöitä. Tekijöitä aineellisuudesta joidenka tulisi olla asian käsittelyn varsinaisen tutkinnan aiheena. Tähän aineistoon ei verotuksen hallinnollisessa käsittelyssä ole puututtu, siihen ei ole viitattu sen koomin mitä tarkastuskertomus on laadittu. Kopio Ari Niemensivun vastauksesta:

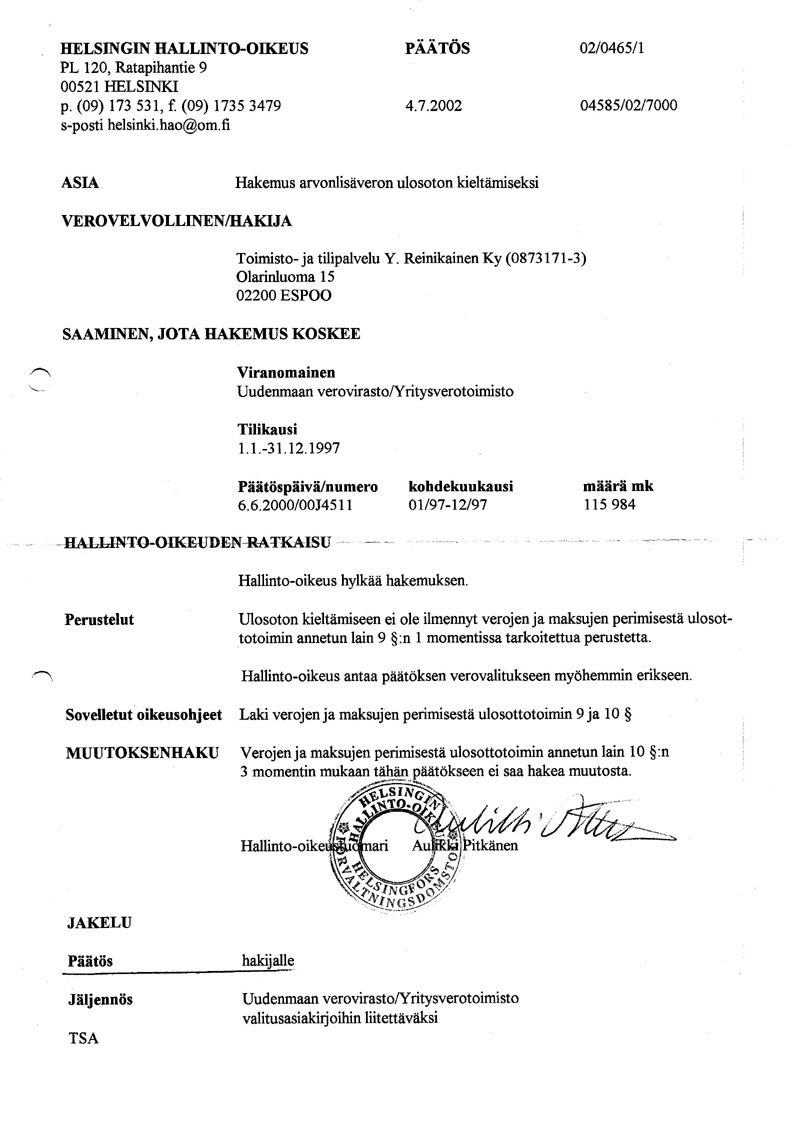

Valitus sisälsi sekä välittömän että välillistä verotusta koskevan valituksen. Valituksen oleellisin osio koski tuloverotusta. Alv verotuksen osalta aineistossa on selkeä osoitus verotuksen perustevirheistä, hallintomenettelyssä olisi asia tullut ottaa käsiteltäväksi perustevalituksena. Veroasiamiehen vastine, kuten edellinen johtavan veroasiantuntijan Jari Gyntherin vastine, ei sisällä sanaakaan aineiston kausaalisuuden aitoudesta, ei kirjanpidon sisällön asianmukaisuudesta, tai verbiä aineellisen aineiston laadinnan tasosta, verotuksen perusteista? Ei perusteluja jotka antaisivat verovelvolliselle mahdollisuuden tehdä aineistosta kausaalisuuteen ja matemaattisiin perusteisiin liittyvien väittämien/vastineiden esittämisen. Kuten olen asiasta lausunut, verottajalla ei todellakaan ole halua esittää näyttöä. Näyttöä ei ole ja viranomaistahon aineellinen esilletulo toi ainoastaan karulla tavalla esille veroviranomaistoiminnan subjektiivisen retoriikan. Mielenkiintoista asiassa on, että päätös jälkiverotuksesta on tehty 6.6.2000 ja se on postitettu veronmaksajalle 07.06.2000. Verottajan aiemmin todisteeseen kirjoittama maininta siitä, että verotuspäätös postitetaan verovelvolliselle eräpäivää edeltävän kuukauden 15 pv ei täten pidä paikkaansa, Ks.19.6 Saamme seuraavaksi päätöksen ulosottokieltohakemukseemme (yhtiö oli maaliskuussa 2002 asetettu selvitystilaan, hallintomenettely on ikään kuin selkä seinää vasten ja myöhässä) kopio:

Päätös kuvaa hallintomenettelyn henkeä, oikaisuvaatimukset ja valitukset eivät merkitse hallintomenettelyssä muuta kuin rutiinityötä. Ratkaisut ovat kaavamaisia ja ennalta päätettyjä. Perustelut ovat formaalisia, harkintaa tai perusteluja ne eivät kuvaa. Oliko tässä tapauksessa laaditun tarkastuskertomuksen sisältö kaikkinensa niin selvää, että hallintomenettelyssä objektiivinen harkinta ollut tarpeen. Päätös kertoo karulla tavallaan Suomalaisen hallintomenettelyn autoritaarisuutta, sen ei tarvitse perustella pinnallisuutta syvemmälle se ei mahdollista kausaalista testausta empiitiseen aineistoon? . Hallinto-menettely on tehty valtaa varten - siihen ei kuulu objektiivisuus tai oikeudenmukainen oikeudenkäynti. Päätös kertoo, että hallinto-oikeus antaa päätöksen verovalitukseen myöhemmin. Muut toimet kuten perintä on toiminut hallintomenettelyssä ripeästi, itse verotuksen käsittely etenee verkkaisesti. Seuraavaksi odotimme suullisen käsittelyn alkamista. Varustauduimme käymään yhtiön kirjanpidon läpi yhtiön tilintarkastajan HTM Antti Tusan toimiessa todistajana. Menettely toisi transakstiot kuin myös liiketoiminnan tapahtumat oikeaan valoon ilman mielikuvia aikaansaaneen tarkastuskertomuksen painoarvoa. Asiantuntijatodistaja Ari Niemensivu oli suorittanut erityistilintarkastuksen ja Tavastia-tilitoimistosta Pilvi Salokannel oli tulossa todistamaan kirjanpidon laadinnasta ja sen kausaalisuuden aitoudesta. HUPS: Odottamatta saammekin päätökset Helsingin Hallinto-oikeudesta. Esittelijänä jälleen (kuten NTC int. tapauksessa) toiminut hallinto-oikeustuomari Matti Anttila on esittänyt, että suullinen käsittely ei ole tarpeen. Liikevaihtoverotusra koskeva päätös on seuraava:

Olin vaatinut asian käsittelyä perustevalituksena ja uusinut vaatimukseni 31.1.2002 laatimallani kirjeellä. Syystä, että asiaa ei otettu käsiteltäväksi perustevalituksena ei päätöksessä mainita? Tässä kuten tuhansissa rinnastettavissa tapauksissa hallintomenettely kestää niin pitkään, että verovelvolliselle ei jää riittävää aikaa hankkia asiantuntijalausuntoja valituksensa tueksi ennen valitusajan umpeutumista. Talarmo joka suoritti tarkastuskertomuksen kirjoittaa, että luonanne suoritetussa verotarkastuksessa? Seja Talarmo ei koskaan käynyt luonamme aikä koskaan tavannut minua. Ei ollut alkukeskustelua ei loppukeskustelua. Hän toimi Hämeenlinnassa, minä sekä yhtiö Helsingissä. Kun tarkastuskertomus huhtikuussa 2000 toimitettiin minulle, annoin vastineen, sillä ei ollut mitään vaikutusta verotukseen joka suoritettiin 6.6.2000. Oli kulunut 2,5 vuotta kyseisestä verovuodesta ja oli vajaa kuusi kuukautta aikaa saada oikaistua verotus asianmukaiseksi hallintomenettelyssä. Valitan oikaisulautakuntaan. He käyttävät formaalista leimasinta - hylkäävät valituksen ks, Pullin maininta asiasta. Heinäkuussa oli vaikea saada ketään työskentelemään. Sain yhtyden Ari Niemensivuun Syyskuussa, hän lupasi ottaa asian tutkittavakseen. Hänen laatimansa oikaisuvaatimus valmistui Tammikuussa 2001. Tein valituksen joka sisälsi sekä välittömän, että välillisen veron valituksen, peräänkuulutin hallinto-oikeutta huomioimaan asiassa perustevalitukseen oikeuttavan sisällön. Jälkiverotusta koskeva päätös saapui, edellisen kanssa, samassa yhteydessä.

Seuraavaksi: Käsittelen päätöstä sen sisäisten ristiriitojen osalta: Käsittelen päätöksen hypoteettiset väitteet ja näihin liittyvän näytön: Tuon esille päätöksen kausaalisuuden (syy/seuraus suhteen) sekä matemaattisen sisällön: Päätöksen retoriikkaan/ tekstin tarkoitusperään puutun huomautuksin: Päätöksen laittomuuksiin evästävät vaatimukset:

Mielessäni on analyyttisen tutkimuksen johtoajatus jonka Peirce v.1905 kirjoitti; "Selittääksemme jonkin olion käsitteen merkityksen meidän tulee tutkia, mitä käytännöllisiä seurauksia voisi välttämättä seurata tämän käsitteen totuudesta ja näiden seurausten summa sisältää kokonaan kyseisen käsitteen merkityksen". Sekä, totuuden yhteensopivuusteorioiden (koherenssiteoriat) mukaan jokin väite on tosi, jos se on yhteensopiva muiden totuuksien kanssa. Voiko totuus olla ristiriitainen, voiko se olla irrallaan historiallisesta lähtökohdastaan, voiko totuutta objektiivisesti perustella/valmistella lopputuloksesta käsin, vastaus on ei. Hallinto-oikeus tuomari Matti Anttilan päätös oikeuttaa duupiohin:

TULOSSA,

Päivätty 23.08.08> Jatkuu: Tulossa Next linkki siirtyy tästä Inkvisitioiden aikaan Pos.24. 1300 luvun tapahtumat eivät suurestikaan eroa nykypäivän virkamiestoimien harjoittamista viitekehyksistä, puhumattakaan yksittäisten kansanedustajien ja valtioneuvoston jäsenten päivittäistä elämäntavoista. Kerron lisää viranomaistoiminnan toimintatavoista seuraavassa nettikirjassani Hoviväkeä II "Rikostehdas

|

|