Pos.29.6. Kommenttit/ yhteenveto koko vero/oikeusprosessista sekä aineistosta - testaus/testattavuus 29.6.32 |

|

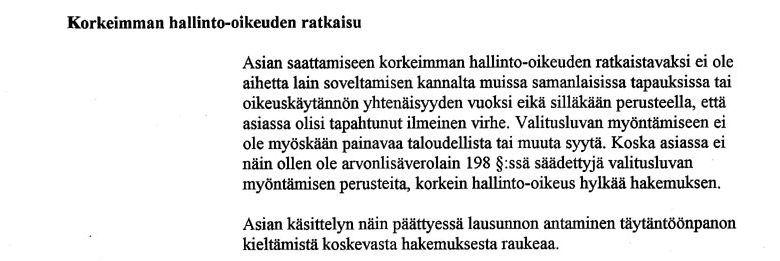

Korkeimman Hallinto-Oikeuden ratkaisu viittaa muihin samanlaisiin tapauksiin ja yhtenäisyyteen toisinsanoen yhdenvertaisuuteen. Koko käsittelyn aikana ei ole esitetty ainuttakaan yhdenvertaista tapausta ei edes väljällä viitekehyksellä, puhumattakaan yhtenäisyydestä. Voin ymmärtää, että hallinto-oikeus löytää yhdenvertaisuutta tekemistään ratkaisuista, ymmärrän myös että tapauksista ei haluta esittää viitteaineistoa? Sellaista ei esitetty, kyseessä oli verovirannomaisten toive saada asiassa prejudikaatti- eli ennakkopäätös joka samalla kertoo siitä, että vastaavia tapauksia ei ole. Asiasta lausuu Pekka Harjun kysymyksiin - todistaja verotarkastaja Hannu Kuortti seuraavasti: Hgin käräjäoikeus 06.2000 Puheenjohtaja: Asianajaja Pekka Harju Harju: Oliko tällainen liikevaihtovero-oikeudellinen menettely jota te tässä tarkastuksessanne olette ehdottaneet niin oliko se tavallinen, puhumme tuosta ajasta jolloin se on tehty Samoin Korkein hallinto-oikeus viittaa taloudellisiin arvoihin, jotka päätöksen perusteella eivät ole tarpeeksi painavia. Useimmille meille "hallintoalamaisille" miljoonien markkojen seuraamukset edustavat varsin painavaa perustetta. Koko verotusaineiston perusteella kyseenalainen oikeudellinen ongelma: että, epäselvää normia sovelletaan selvään tosiseikastoon. Verottaja on esittänyt eri vaihtoehtoja mutta valintaa vaihtoehdoista/normista ei voi verotuspäätöksestä lukea? Olen aiemminkin nähnyt saman formaatin sisältämiä KHO:n ratkaisuja, ja uskon, että niitä on annettu Suomeen tuhansia. Päätös luontevasti liittyy Keski-Suomen lääninoikeuden ratkaisun viitekehyksiin jossa todetaan, että Reinikaisella ei ole lainsuojan tarvetta. Tämä lienee yleisemmin koskevan verovelvollisia? Oli kesä 1999 NTC oli ajettu alas. Parhaimmillaan (1993)10 miljoonaa vaihtanut NTC Oy, jolla suurimmillaan noin 7 milj mk tase, oli kutistunut alle miljoonan liikevaihdon yritykseksi ja tase oli laskenut alle 400.000 markkaan. Yhtiön oma pääoma lähes 4 milj markkaa oli syöty. Yhtiö oli verotuspäätöksestä johtuen vararikossa. Asiasta lisää kirjassa Hoviväkeä II Edessä oli Uudenmaan veroviraston ja Teoston yhdessä masinoima oikeusprosessi, jonka valmistelu oli aloitettu (1995) heti vartotarkastuskertomuksen kirjoittamisen yhteydessä. Edessä oli aika ryhtyä puolustukseen ja otin yhteyttä Asianajaja Pekka Harjuun. Tästä seuraavassa: |

|